Özel sektörün dış borçlarında son yıllarda azalma görülürken, kamunun dış borçtan aldığı pay ve toplam kamu borcunun milli gelire oranı artmaktadır.

Kamu Borç Stoku ve Hazine’nin Kısa ve Uzun Vadeli Yükümlülükleri

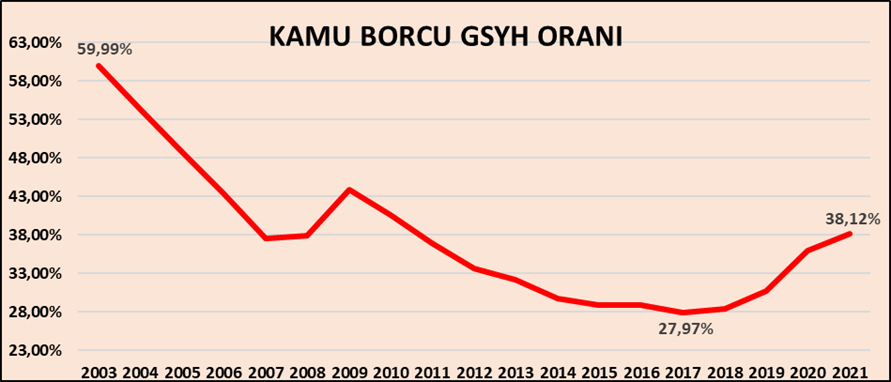

Kamu Borç Stoku %28 iken 2017 yılından bu yana sürekli yükselerek 2021’de %38,12 ‘ye ulaştı.

Brüt Kamu Borç Stoku 2015 sonunda 678,2 milyar TL iken, 2021 sonunda 2,95 trilyon TL’ye ulaşmıştır. Kamu borç stokundaki artışı, nominal gelir ile normalize ederek Grafik-1’de olduğu gibi kamu borcunun milli gelire oranı olarak inceleyebiliriz. Son yıllarda ekonomik büyüme düşük gerçekleşirken, kamunun borç yükünün arttığını görüyoruz.

Grafik-1

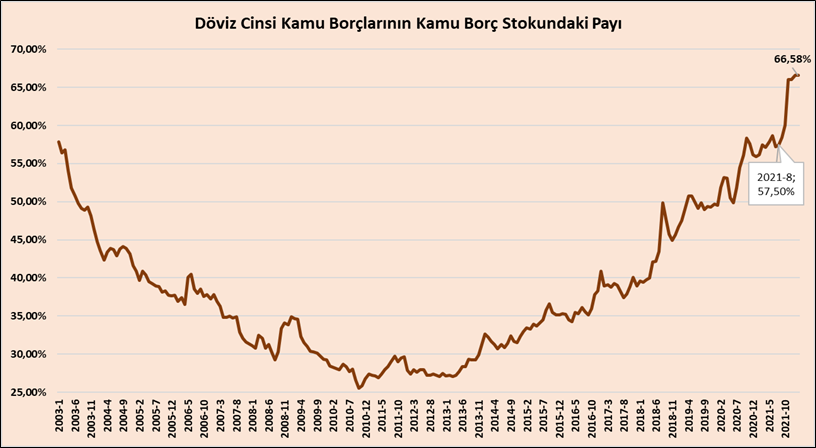

Grafik-2’de görüldüğü gibi dış borçlarda kamunun payı gittikçe artmaktadır. 2015’te 116,8 milyar dolar olan brüt kamu dış borcu 2021’in üçüncü çeyreğinde 25,65 milyar doları kısa vadeli (1 yıl veya daha kısa vadeli borçlar) olmak üzere toplamda 188,2 milyar dolara ulaşmıştır. Aynı dönemde 283,6 milyar dolar olan özel sektör dış borcu, 74,5 milyar doları kısa vadeli olmak üzere toplamda 239,4 milyar dolara gerilemiştir. Son yıllardaki bu borç artışlarının 2018’den bu yana kamu kesiminin girdiği maliyetlerin bir yansıması olarak görebiliriz.

Grafik-2

Ancak belirtmek gerekir ki kamu borcu bakımından, Türkiye’nin gelişmiş ülkelerden ve karşılaştırma yapılabilecek gelişmekte olan ülkelerden daha iyi bir durumda olduğunu görüyoruz. Kamu borcunun GSYH’ya oranı Türkiye’de %38,12 iken, OECD ortalaması %80 seviyesindedir.

Türkiye’yi gelişmekte olan veya gelişmiş ülkelere kıyasladığımızda T.C. Hazinesi’nin önünde ciddi bir borçlanma potansiyeli olduğu düşünülmektedir. Ancak buradaki kısıt kamu borçlarının son yıllarda dolarize olmasıdır. Nitekim Grafik-3’ten görüldüğü üzere, kamu kesimi dış borcunun toplam kamu borç stokundaki payı %70’e dayanmıştır. Dolar kurundaki istikrarsızlık da bu artışın bir nedendir.

Grafik-3

Özetle; kamu borcunun kompozisyonunda dış borcun payı %30’lardan %66,6’ya yükselirken, -Hazine’nin TL borçlarında artışlar yaşansa da- asıl artışı döviz cinsi borçlanmalar sağlamıştır. TL cinsi borçlarda ise tahvillerin %54’ü TÜFE endeksli veya değişken faizlidir. Hazine’nin 5 yıllık tahvil TL faizi %26,15 ve 5 yıllık Euro Bond tahvil faizi ise %7,74’tür (1 Nisan 2022). Ancak 18 Mart’ta Hazine, %8,625'lik yüksek bir faizle 2 milyar dolarlık borçlanma gerçekleştirdi. Bu oran, 5 yıllık vadede dolar cinsi olarak Şubat 2003 sonrasındaki en yüksek faiz oldu. Özel sektörün dış borcu azalırken Kamu kesiminin borçlanma sarmalını göğüslediğini ve bunun da kamuya yönelik riskleri arttırdığını söyleyebiliriz. Merkez bankası net rezervlerinin swaplar hariç yaklaşık -55 milyar dolar olduğunu düşündüğümüzde ciddi bir ekonomik riske maruz kalındığı açıktır.

Kur Korumalı Mevduat (KKM) Hesapları kısa vadede hazineye önemli bir yükümlülük getirecek. Nitekim ilk 3 aylık uygulamada yükün 38 milyar TL olacağı tahmin ediliyor.

Grafik-4

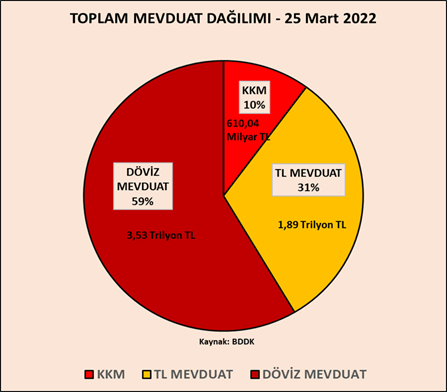

25 Mart 2022 tarihli durumu gösteren BDDK verilerine göre; bankalardaki yaklaşık 6 trilyon TL’lik mevduatların %41’i TL cinsi iken, %59’u döviz mevduatıdır. Ancak KKM’ler dolar kuruna endeksli hesaplar olduğu için Türk Lirası olarak muhasebeleştirilmesine rağmen farklı bir başlıkta değerlendirilmelidir. Diğer yabancı para cinsi mevduatlar gibi KKM’ler de dolarize olduğu için toplam döviz mevduatı %69 olarak kabul edilebilir.

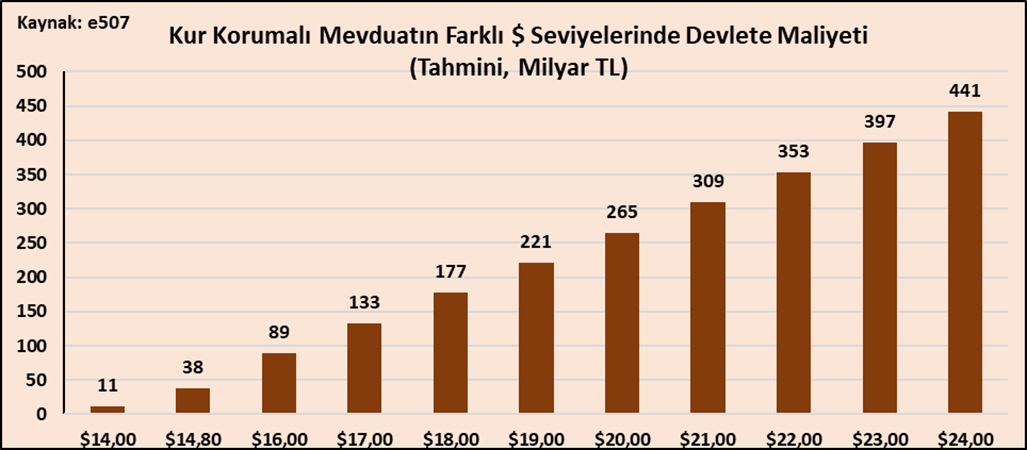

Resmi bir açıklama henüz gelmese de Hazine tarafından, kur korumalı mevduat hesaplarının 3 aylık vadeli olanlarında ilk ödemeler geride kalan haftada yapıldı. Uzmanlar söz konusu hesaplara ortalama 13,5 - 14 milyar TL ödendiğini hesapladı. KKM’lere ilişkin günlük olarak ayrıntılı bilgi paylaşılmadığı için ekonomistler ortalama kurları baz alarak tahmini hesaplamalar yapmaktadır. Yapılan hesaplamalara göre 24 Mart – 9 Nisan arasında KKM’nin Hazine’ye maliyeti 40 milyar TL olarak tahmin edilmektedir. 2021 yılında kamu bütçesinde tarıma ayrılan kaynak 42,4 milyar TL idi. Grafik-5’te de kur seviyelerine göre 24 Mart’ta yapılmış bir hesaplama görülüyor.

Grafik-5

Finansal şirketler için %25 kurumlar vergisi öneren yasa tasarısı meclisten geçmek üzeredir. Bankalar 2021’de 92 milyar TL net kar elde ettiğine göre, bu %5’lik vergi artışı kurumlar vergisinde 5,8 milyar TL’lik bir artışa tekabül edecektir. Bu hesaba göre bir yıl boyunca bankalardan elde edilecek ek vergi geliri 40 günlük KKM ödemelerini bile karşılamayacaktır. Kur artışının maliyetini azaltmak için diğer bir kamu politikası da döviz kuruna TCMB’nin müdahalelerine müdahaledir. TCMB’nin -66 milyar dolardan -48 milyar dolara yükselen net rezervleri, bugün için -55,5 milyar dolar seviyesindedir.

Sonuç olarak; KKM’nin Hazine’ye olan maliyeti öngörülemez. Dolar/TL kuru 14,80 – 14,85 seviyesinde sabit kaldığında 38-40 milyar TL’lik bir maliyet öngörülmektedir. Ancak sonsuz riske bağlı KKM sisteminin ne kadar sürdürülebilineceği ciddi bir sorundur.

Garantili projeler nedeniyle Hazine’nin uzun vadeli yükümlülüklerinin yaklaşık 157 milyar dolar olduğu tahmin ediliyor.

Yap-İşlet-Devret (YİD) modelinde projenin inşa maliyeti ile sözleşme maliyeti arasındaki farka dair net verilerin olmadığı göz önünde bulundurarak bir çok tahmin yapılmaktadır. Kasım 2021’de 157 milyar dolarlık garanti verildiği tahmin edilmektedir (Uğur Emek). Buna göre bugünkü kurla 2,3 trilyon TL’nin üzerinde kamunun yani hazinenin üstlendiği uzun vadeli bir maliyet söz konusudur.

En nihayetinde; Kurun 14,80 – 85 seviyesinde sabit kalacağı varsayımı altında Hazine’nin kısa ve uzun vadeli toplam borç yükü yaklaşık 5,29 trilyon TL’dir. Bu bağlamda kamunun üstlendiği toplam borç yükünün milli gelire oranı %73,3 olarak hesaplanabilir. Ancak KKM hesaplarına dair yapılması gereken ödemeler, çok kısa vadede gerçekleşeceği için Hazine’nin bu yaşadığımız süreçte ciddi bir likidite ihtiyacı olacaktır. KKM’nin çok kısa vadeli öngörülemez maliyetleri Hazine’nin uzun vadeli döviz cinsi borçlarından daha çok risk barındırmaktadır. Her geçen gün artan borç yükünü ve kamu borç stokunda dış borçların payının arttığını, finans sektöründe artan dolarizasyonu, yüksek enflasyonu ve TCMB’nin negatif rezerv durumunu hesaba kattığımızda ekonomi yönetiminin Hazine üzerinden alacağı risklerin sonuna yaklaşmış bulunmaktayız. Son olarak kamu borcunun GSYH’ya oranı %40’ın altında olsa da Hazine’nin gerçek borç yükü çok daha yüksek olduğu için; mevcut borç kompozisyonunu sürdürerek ve büyük ölçüde kamu borçlarını arttırarak ekonomiyi sübvanse etmek Türk kamu maliyesi adına zor günlerin habercisi olacaktır.

Kaynak: T.C. HMB, TCMB, Cumhuriyet, Sözcü