15 Eylül 2018 tarihinde yayımlanan 6102 sayılı Türk Ticaret Kanunu’nun 376. Maddesinin Uygulanmasına İlişkin Usul ve Esaslar Hakkında Tebliğ (“Tebliğ”) ile madde uygulaması detaylandırılmaktadır. Tebliğ’in en dikkat çekici özelliği ise Geçici Madde 1 altında düzenlenen şirketlerin sermaye kaybı ya da borca batık olma durumlarının hesaplanmalarına ilişkin tanınan muafiyet olmaktadır. Buna göre, TTK’nın 376. maddesi kapsamında sermaye kaybı ya da borca batık olma durumuna ilişkin yapılan hesaplamalarda aşağıdakilerin dikkate alınmayabileceğine yönelik bir kolaylık sağlanmıştır;

-“henüz ifa edilmemiş yabancı para cinsi yükümlülüklerden doğan kur farkı zararlarının tamamı, ile

-2020 ve 2021 yıllarında tahakkuk eden kiralamalardan kaynaklanan giderler, amortismanlar ve personel giderlerinin toplamının yarısı.”

İlgili muafiyet Tebliğ’in 2018 yılında yayımıyla 01.01.2023’e kadar geçerli olmak üzere getirilmiş iken, bu muafiyet 2022 yılında 01.01.2024’e, 2023 yılında 01.01.2025’e ve en son 25 Aralık 2024 tarihli Resmi Gazete’de yayımlanarak yürürlüğe giren 6102 sayılı Türk Ticaret Kanunu’nun 376.’ncı Maddesinin Uygulanmasına İlişkin Usul ve Esaslar Hakkında Tebliğde Değişiklik Yapılmasına Dair Tebliğ ile birlikte 01.01.2026 yılına kadar uygulanacak şekilde uzatılmıştır.

Geçici muafiyette yapılan bu süre uzatması ile şirketlere ekonomik dalgalanmaların etkisini yönetme ve finansal yapılarını iyileştirmeleri konusunda ek zaman tanınmaktadır. Dolayısıyla şirketlerin finansal planlamalarında bu hususu göz önünde bulundurmaları önem taşıyacaktır.

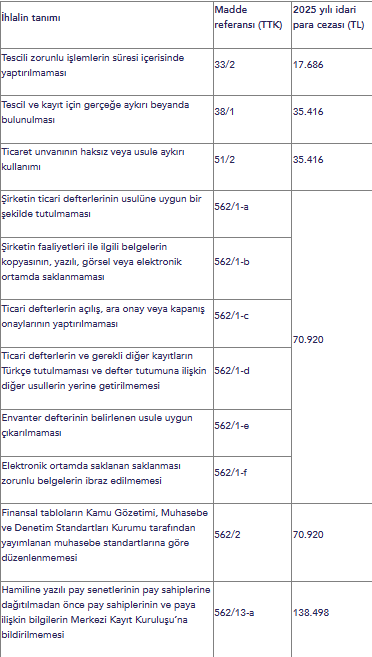

2025 Yılı için TTK İdari Para Cezaları Güncellendi

24 Aralık 2024 tarihli Resmi Gazete’de yayımlanan “6102 sayılı Türk Ticaret Kanunu’na Göre 2025 Yılında Uygulanacak Olan İdari Para Cezalarına İlişkin Tebliğ” ile TTK kapsamında 2025 yılı içerisinde uygulanacak olan idari para cezaları 27 Kasım 2024 tarihli Resmî Gazete’de yayımlanan Vergi Usul Kanunu Genel Tebliği’nde (Sıra No: 574) 2024 yılı için yeniden değerleme oranı olarak tespit edilen % 43,93 (kırk üç virgül doksan üç) oranında artırılarak güncellenmiştir.

Aşağıda, tebliğ kapsamındaki ihlaller ve ihlallere karşılık 2025 yılında uygulanacak olan idari para cezası miktarları tablo halinde sunulmaktadır:

Tabloda belirtilen ceza tutarları 01 Ocak 2025 ile 31 Aralık 2025 tarihleri arasında geçerli idari para cezalarını göstermekte olup, ilgili tutarlar her yıl yeniden değerleme oranına göre güncellenecektir. TTK kapsamındaki bu yükümlülüklere uyumun titizlikle sağlanması idari para cezalarının uygulanmasını önlemek adına önem arz etmektedir.

-----

Şirketler, Birleşme ve Devralmalar

Görkem Bilgin, Uğur Erkırlı