2021 yılının ilk çeyreğine ilişkin GSYH yıllık bazda %7 artış kaydederek piyasa beklentilerinin (%6,7) üzerinde gerçekleşti. Mevsimsellikten arındırılmış GSYİH ise 2021 birinci çeyrekte, 2020 yılının son çeyreğinde kaydedilen %1,7 seviyesindeki büyüme hızını korudu.

Öncü Göstergelerdeki Zayıflama Mayıs Ayında Sürüyor

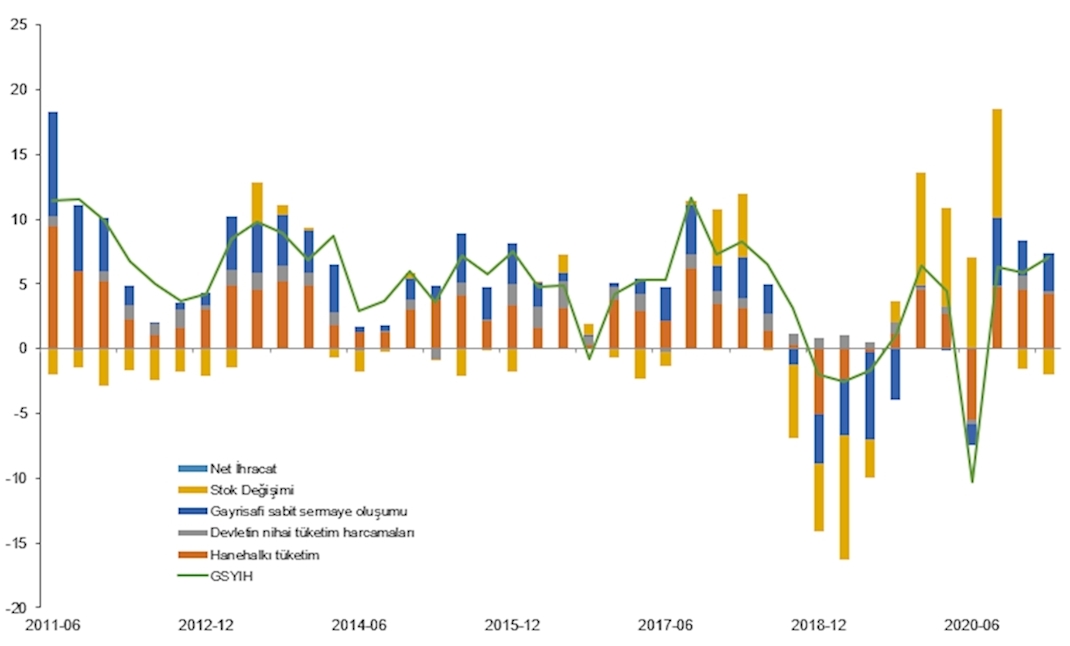

GSYH’nin harcama tarafında kompozisyonuna baktığımızda büyük ölçüde tüketim kaynaklı bir yapı öne çıkıyor. Özel tüketimin büyümeye 4,4 puan, yatırımların 2,9 puan ve net ihracatın 1,1 puan katkısı gerçekleşti. Stoklar ise büyümeye 1,4 puan negatif etki yaptı. (Grafik 1)

GSYH verileri parasal genişlemeye paralel ekonomik aktivitenin ilk çeyrekte de güçlü olduğunu gösteriyor. İkinci çeyrekte finansal koşullardaki sıkılaşmaya paralel olarak büyüme görünümünün zayıflaması beklenirken, büyüme pandemi kaynaklı baz etkisi nedeniyle yıllık bazda yüksek bir artış kaydedecektir. Kuvvetli gelen ilk çeyrek verileri sonrası yıl sonu GSYH beklentimiz % 5 seviyesinde bulunuyor.

G20 ülkeleri ile kıyaslayınca Türkiye’nin Çin dışında ilk çeyrekte oldukça güçlü bir performans gösterdiğini söyleyebiliriz ama bu güçlü performansın maliyeti enflasyon, cari açık ve politika çerçevesindeki belirsizliğin kurdaki değer kaybına yansıması olarak öne çıktı. COVID-19’un etkilerini azaltmaya yönelik uygulanan politika desteğinin sadece kredilere odaklanması, hedefli ve geçici transferlere/hibelere başvurulmaması salgın sonucu gelir kayıplarına maruz kalan firmalar ve hane halkının mevcut kırılganlıklarını daha da derinleştirecektir.

Grafik 1: Yıllık GSYH Büyüme Kompozisyonu Grafik 2: Sanayi Üretimi (Yıllık %, sağ eksen) ve PMI

Kaynak: TÜİK Kaynak: TÜİK, İSO

Öncü göstergelere baktığımızda imalat sanayi PMI endeksi, Nisan ayında başlayan gerilemesine devam ederek son bir yıldır ilk defa 50 seviyesinin altına düşerek imalat sanayinde daralmayı işaret etti (Grafik 2). Mayıs ayında COVID-19 kısıtlamaları ve buna bağlı olarak müşteri talebinin yavaşlaması hem üretim hem de yeni siparişlerde gerilemelere yol açtı. Ankette TL’deki değer kaybı ile maliyet enflasyonunun, bir önceki aya göre daha yüksek seyrettiği belirtilirken üretici ve tüketici fiyat endeksleri arasındaki fark açılmaya devam ediyor.

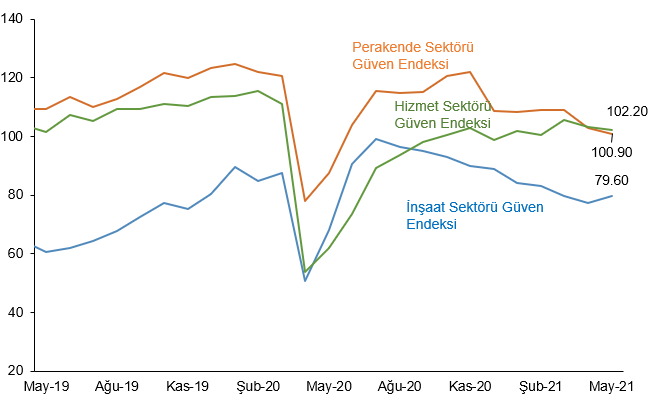

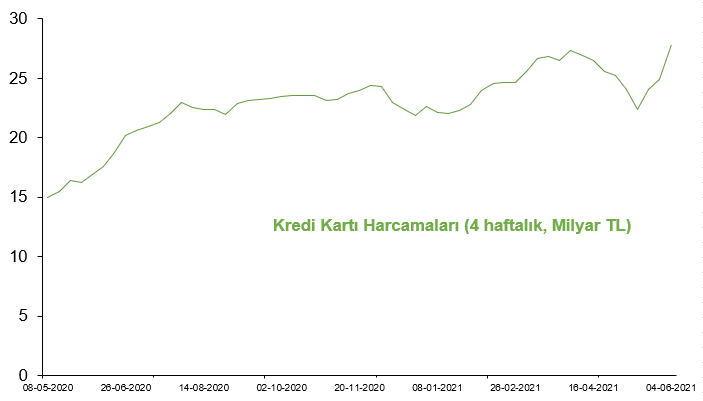

Reel kesim güven endeksi toplam sipariş, istihdam ve yatırım harcamalarındaki zayıflamaya paralel %0,3 düşüşle 107,1 oldu. Kapasite kullanım oranı (mevsim etkilerinden arındırılmış) ise aylık bazda %1,3 gerileyerek 75,2 seviyesinde gerçekleşti. İmalat-dışı güven endekslerindeki gerileme Mayıs ayında da devam ediyor (Grafik 3). Mayısta aylık bazda; hizmet sektörü endeksi %1,1 ve perakende ticaret sektörü %2,1 azalırken, inşaat sektörü güven endeksindeki düşük seviye de sürüyor. Tüketici tarafında mevsim etkilerinden arındırılmış TÜİK tüketici güven endeksi, Mayıs ayında bir önceki aya göre %3,6 azalarak 77,3 olurken, tüketici talebindeki zayıflama devam ediyor. Nisan ayında düşüşe geçen ve tam kapanma döneminden negatif etkilenen kredi kartı harcamaları, 14 Mayıs haftasındaki açılma ile yeniden yükselişe geçti. 4 Haziran itibariyle 4 haftalık ortalama kredi kartı harcama miktarı 27,9 milyar TL ile seviyesinde seyrediyor. (Grafik 4)

Grafik 3: Sektörel Güven Endeksleri Grafik 4: Toplam Kredi Kartı Harcamaları (4 Haftalık)

Kaynak: TÜİK Kaynak: TCMB

Mayıs ayında beklentilerin aksine %17,1 seviyesinden %16,6’a gerileyen enflasyon prematüre bir faiz indirimi beklentisini beraberinde getirse de bu düşüşün sürmesi enflasyon üzerindeki riskler nedeniyle zor görünüyor. TL’deki değer kaybının gecikmeli etkilerinin fiyatlar üzerine yansıması, artan hizmet fiyatları, arz kısıtları ve emtia fiyatlarındaki artış enflasyonun önümüzdeki dönemde artacağını destekliyor. Enflasyon üzerinde bir diğer risk de artan üretim maliyetleri ile yükselişe geçen üretici fiyat endeksi (ÜFE). Yıllık ÜFE, Mayıs ayında 3,16 puan artışla %38,3 seviyesine yükseldi. Üretici enflasyonundan tüketici enflasyonuna geçişkenliğin olması, özellikle enflasyonun seyrini belli eden çekirdek enflasyon üzerindeki riskleri artırıyor.

Merkez Bankası geçtiğimiz hafta gerçekleşen yatırımcı toplantısında politika faizinin “göstergeler enflasyonda kalıcı bir düşüşe işaret edene kadar politika faizinin gerçekleşen enflasyonun üzerinde bir seviyede belirleneceği” mesajını sürdürdü. Buna paralel kısa vadede politika faizine ilişkin bir indirim söz konusu olmazken, enflasyonda son çeyrekte gerçekleşebilecek düşüş, politika faizinde indirim beklentilerini destekleyecektir.

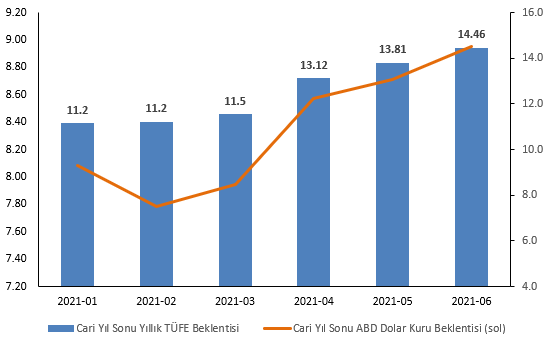

Grafik 5: Yıllık TÜFE ve ÜFE Değişim Grafik 6: Yıl Sonu TÜFE ve Kur Beklentisi

Kaynak: TÜİK Kaynak: TCMB