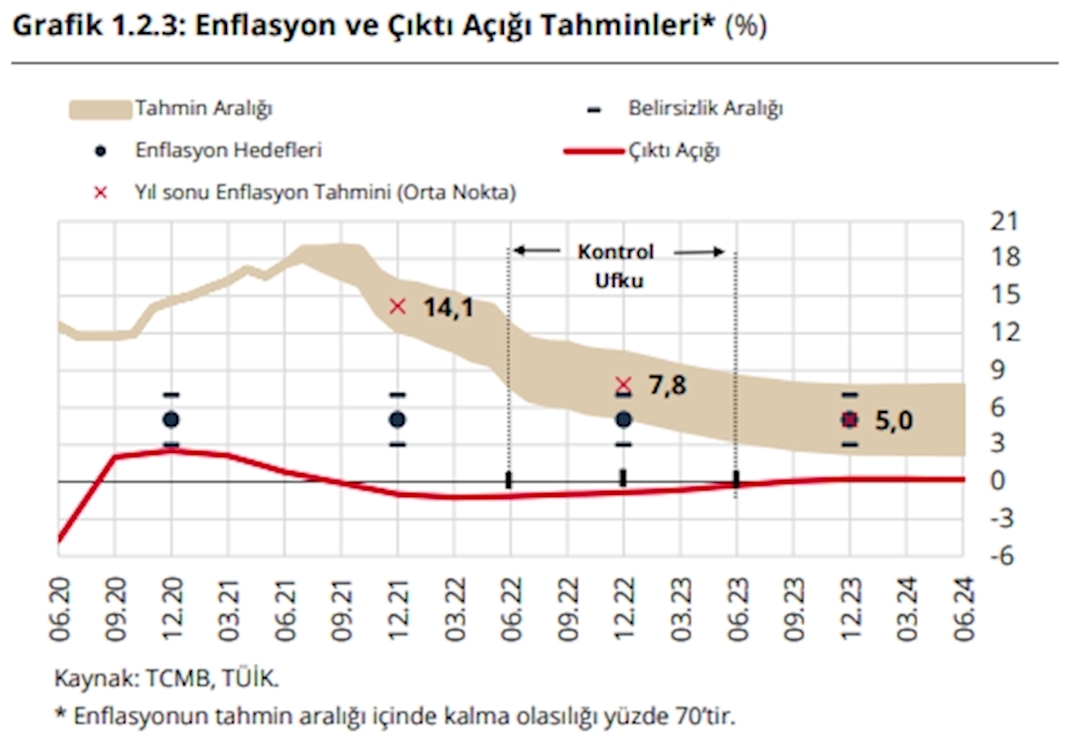

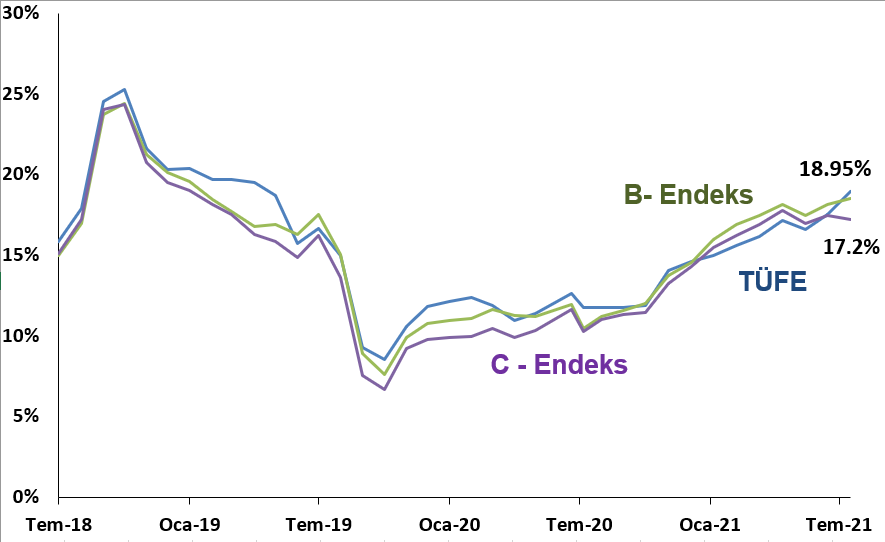

Grafik 1- Enflasyon ve Çıktı Açığı Tahminleri (TCMB) Grafik 2- Aylara göre TÜFE, C ve B Endeks (TÜİK)

Geçtiğimiz hafta gerçekleşen Ağustos ayı PPK toplantısında talep koşullarındaki toparlanma emtia fiyatları ve sektörel arz kısıtları ve taşımacılık maliyetlerindeki artışın küresel fiyatların yükselmesine yol açtığı vurgulanarak gıda fiyatlarındaki artışın enflasyon üzerindeki olumsuz etkisine dikkat çekildi. Karar metninde “Enflasyonda kalıcı düşüşe işaret eden güçlü göstergeler oluşana ve orta vadeli %5 hedefine ulaşıncaya kadar politika faizi, güçlü dezenflasyonist etkiyi muhafaza edecek şekilde, enflasyonun üzerinde bir düzeyde oluşturulmaya devam edilecektir” mesajı yinelenerek %19 olan politika faizinde bir değişikliğe gidilmedi.

Yıllık enflasyon oranı Temmuz ayı itibarıyla %19 seviyesine çıkmasıyla reel faiz 0 seviyesine ulaşmış durumda. Küresel düzeyde hakim olan enflasyon risklerine paralel gelişmekte olan ülkelerde para politikalarının sıkılaşma eğilimi devam ediyor. Enflasyon görünümündeki risklere ek olarak küresel sıkılaşma eğilimi de TCMB’nin manevra alanını sınırlayan bir faktör olarak öne çıkıyor.

Diğer taraftan TCMB tarafından yapılan Temmuz ayı beklenti anketinde ise yılsonu enflasyon tahmininin %15,6 seviyesinden %16,3 seviyesine yükselmesi, enflasyona dair beklentilerde bozulmanın devam ettiğine işaret ediyor. Yılsonu enflasyon oranının mevcut koşullar altında %17 seviyesinde gerçekleşmesi olası görünüyor. Önümüzdeki dönemde enflasyondaki seyir politika faizinin belirleyicisi olmaya devam edecek. Mevcut görünümde %19 olan politika faizinde bir indirim beklemiyoruz.

24-26 Ağustos’ta gerçekleşecek Jackson Hole toplantısında verilecek mesajlar gelişmekte olan ülkeler için önem taşıyor. Fed Başkanı Jerome Powell'ın konferansta yapacağı konuşmada, ABD faiz oranlarının görünümü ve tahvil alım programının seyrine ilişkin ipuçları aranacak. Fed tarafından daha şahin bir duruşun doları güçlendirmesi ve gelişmekte olan ülkeleri olumsuz etkilemesi olasılığı bulunuyor. ABD’de Temmuz ayı istihdam verilerinin güçlü gelmesi Fed’in Eylül ayında gerçekleşecek para politikası toplantısında, varlık alımlarının hızını nasıl ve ne zaman azaltmaya başlanacağı konusunda sinyal verme olasılığını güçlendiriyor.

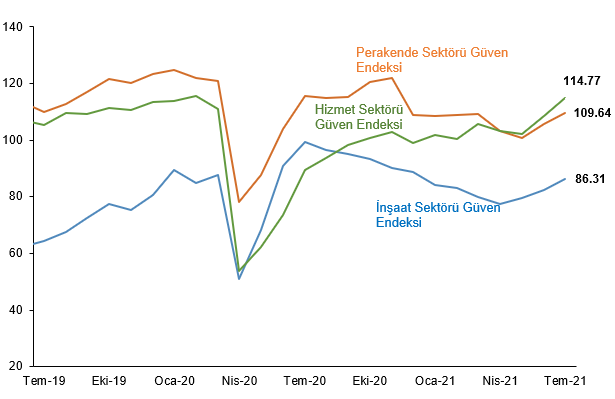

PMI ve Sektörel Güven Endeksleri Yükselirken, Tüketici Güveni Zayıf Seyrediyor

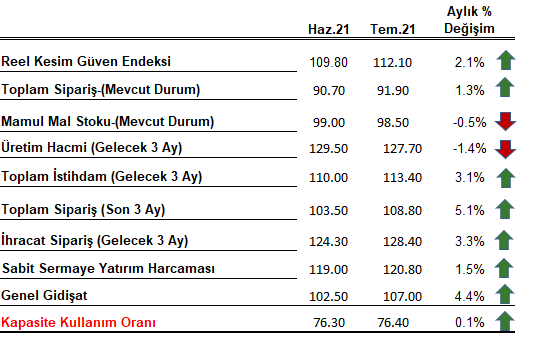

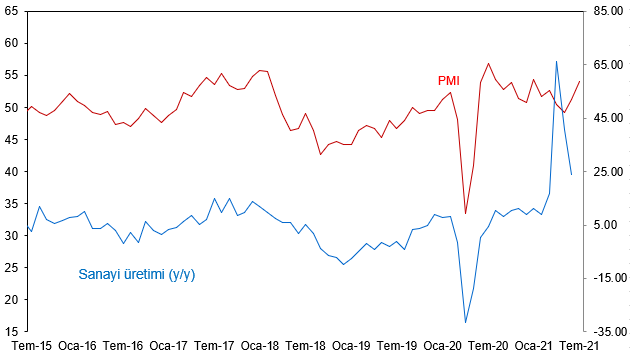

Temmuz ayına ilişkin öncü göstergeler büyüme görünümünün hem üretim hem de tüketim tarafında güçlü olduğuna işaret ediyor. Mayıs ayında eşik değer olan 50 seviyesinin altına inen PMI endeksi, Haziran ayındaki yükselişini sürdürerek Temmuz ayında 54,3 ile son 6 ayın en yüksek düzeyinde kaydedildi. Reel Kesim Güven Endeksi de Temmuz ayında son 9 yılın en yüksek seviyesinde kaydedilirken alt endekslere baktığımızda genel gidişata ilişkin beklentilerde artış gözlenirken, gelecek üç aya ilişkin toplam istihdam ve toplam ihracat öngörüsü arttı, diğer taraftan üretim hacmi beklentisi azalış kaydetti. Sektörel güven endekslerinde de yükseliş devam etti. Temmuz ayında aylık bazda hizmet sektörü güven endeksi %5,8 ve perakende ticaret sektörü güven endeksi %3,7 artış kaydetti. İnşaat sektörü güven endeksi de %4,7 artış kaydetse de geçen yıla göre hala düşük seyrediyor.

Tablo 1-İktisadi Yönelim İstatistikleri ve Reel Kesim Güven Endeksi Grafik 3- Sektörel Güven Endekleri (TÜİK)

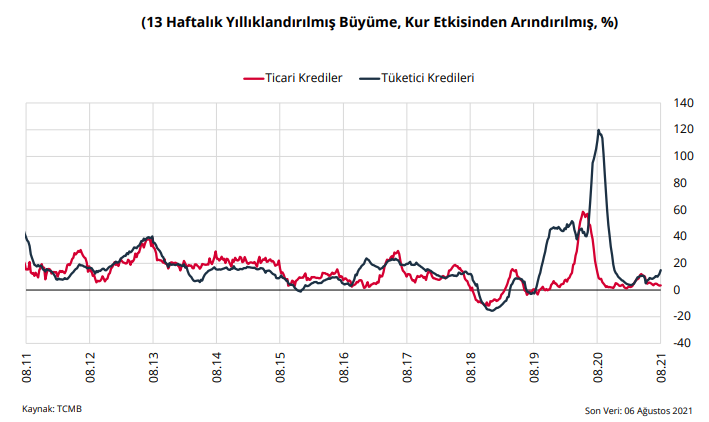

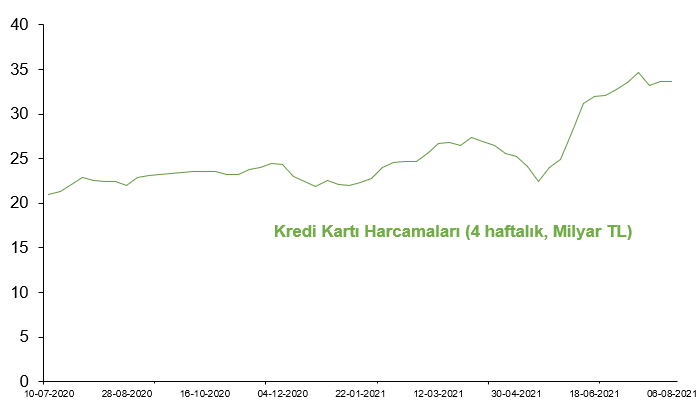

Yüksek frekanslı veriler de iç talebin güçlü seyrini koruduğunu teyit ediyor.Mayıs ayındaki kapanmanın sona ermesiyle başlayan yükselişinden sonra 4 haftalık ortalama kredi kartı harcamaları 6 Ağustos haftasında 33,6 milyar dolar seviyesinde bulunuyor. Tüketici kredilerindeki Ağustos başındaki eğilim de (13 haftalık yıllıklandırılmış büyüme) yukarı yönlü seyrediyor.

Grafik 4- Tüketici Ve Ticari Kredi Büyümesi (TCMB) Grafik 5- 4 Haftalık Ortalama Kredi Kartı Harcamaları (BDDK)

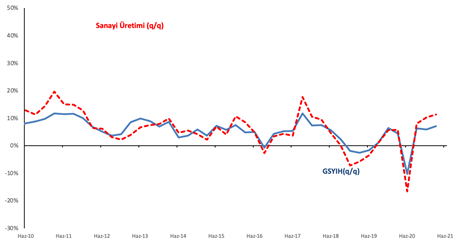

Haziran ayı sanayi üretim endeksi (mevsimsel ve takvim etkisinden arındırılmış) aylık %2,3 oranında artış gösterdi. Çeyreklik bazda ise önceki çeyreğe göre mevsim ve takvim etkilerinden arındırılmış sanayi üretimi ise %1,6 arttı. Mevcut veriler göz önünde bulundurulduğunda yüksek baz etkisine paralel ikinci çeyrek büyümenin bir önceki yılın aynı çeyreğine göre %22 artış kaydetmesini bekliyoruz. 2021 yılına ilişkin büyüme beklentimiz ise yıllık %7-7.5 bandında bulunuyor.

Grafik 6-Çeyreklik Bazda Sanayi Üretimi ve GSYİH Büyümesi Grafik 7- Yıllık Bazda Sanayi Üretimi Büyümesi ve PMI

İhracat Güçlü, Cari Açıkta Daralma Sürecek

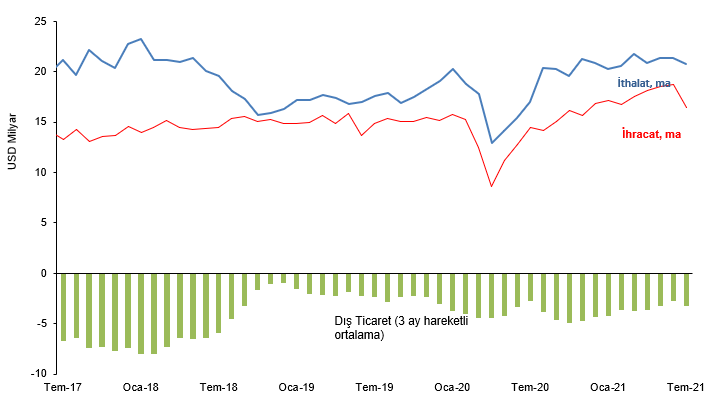

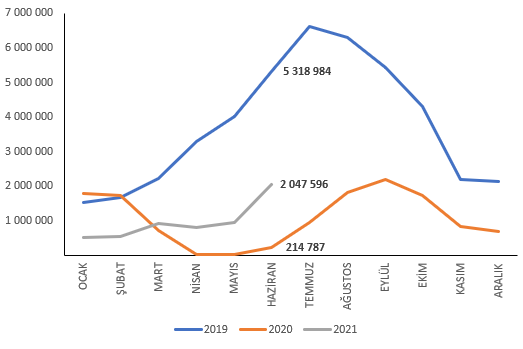

Haziran ayına ilişkin dış ticaret verilerine göre mevsim ve takvim etkilerinden arındırılmış ihracat aylık %1,6 oranında artış gösterirken, ithalat yatay seyretti. Geçen sene kaydedilen 2,9 milyar dolar seviyesinde kalan dış ticaret açığı sonucu 12 aylık birikimli dış ticaret açığı değişmeyerek 47,2 milyar dolar seviyesinde kaldı. Altın ithalatındaki gerileme dış ticaret dengesini olumlu etkilemeye devam etti ve enerji fiyatlarındaki artışın negatif etkileri sürdü. Yabancı ziyaretçi sayısı da Haziranda geçen yılın aynı ayına göre %853,4 oranında bir artış göstererek 2 milyon kişi oldu, ancak Haziran 2019’daki 5.3 milyon kişiden hala oldukça az seyrediyor.

Temmuz ayı öncü ticaret verilerinde de güçlü ihracat ve altın ithalatındaki gerilemenin yüksek emtia fiyatları sonucu enerji ithalatındaki artışı kısmen telafi ettiği bir tablo mevcut. Temmuz ayında dış ticaret açığı geçen sene aynı aya göre 1,5 milyar dolar artış kaydederek 4,3 milyar dolar oldu. Bunun sonucu olarak 12 ay birikimli dış ticaret açığı 48,6 milyar seviyesine yükselmiş bulunuyor.

Haziran ayında 12 aylık cari işlemler açığı ise 31,6 milyar dolardan 29,7 milyar dolar (GSYH'nin yaklaşık %4'ü) seviyesine inerek düzelmeye devam ediyor. Hizmet gelirlerindeki toparlanmaya paralel cari açıktaki düzelmenin önümüzdeki dönemde devam etmesi bekleniyor.

Grafik 8- Aylara Göre İhracat, İthalat ve Dış Ticaret Açığı (MA) Grafik 9-2019, 2020 ve 2021'de aylara göre yabancı ziyaretçi sayısı