Eylül ve Ekim aylarına ilişkin öncü göstergeler ekonomik aktivitenin hep talep hem de üretim tarafında güçlü seyrettiğine işaret ediyor.

Güçlü Talep, Yükselen Kur ve Enflasyon

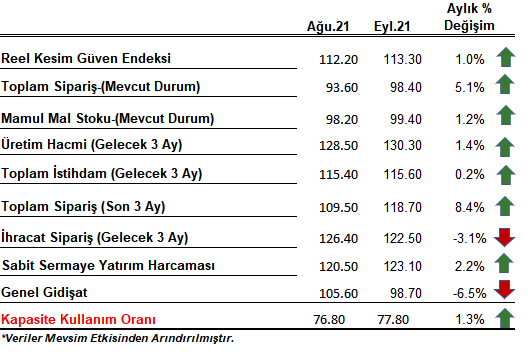

Talep tarafında kredi kartı harcamaları Ağustos ve Eylül ayındaki performansını koruyarak artış eğilimi sürdürdü. 4 haftalık ortalama kredi kartı harcamaları 8 Ekim tarihi itibarıyla 36 milyar TL seviyesinde bulunuyor. Üretim tarafında ise Ağustos’ta 54,1 olarak ölçülen manşet PMI, Eylül ayında 52,5’e gerilemesine rağmen imalat sanayinde faaliyet koşullarında aylık bazda iyileşmeye işaret etmişti. Eylül ayına ilişkin reel sektör güven endeksi de artışını sürdürürken alt kırılımlarda gelecek 3 aya ait ihracat siparişi ve genel gidişata ilişkin beklentilerde bozulma gözlendi. Güçlü talep ve üretim göstergelerine paralel 2021 yılına ilişkin yıllık büyüme oranının yüzde 8-9 bandında olmasını bekliyoruz.

Grafik 1- 4 Haftalık Ortalama Kredi Kartı Harcamaları (BDDK) Tablo 1-İktisadi Yönelim İstatistikleri ve Reel Kesim Güven Endeksi

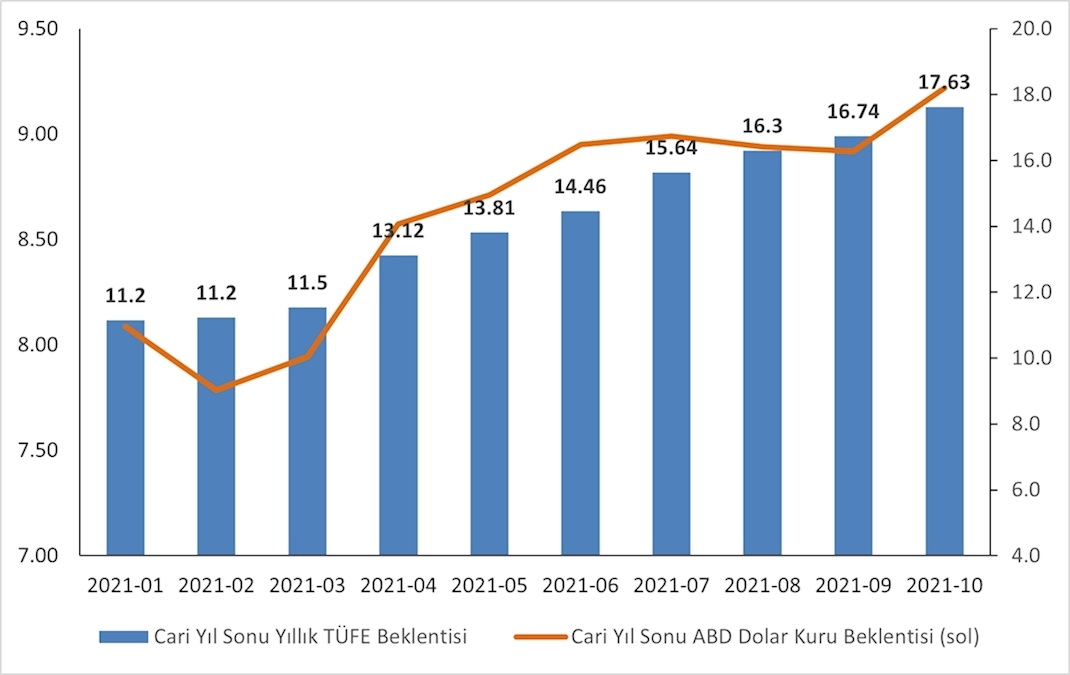

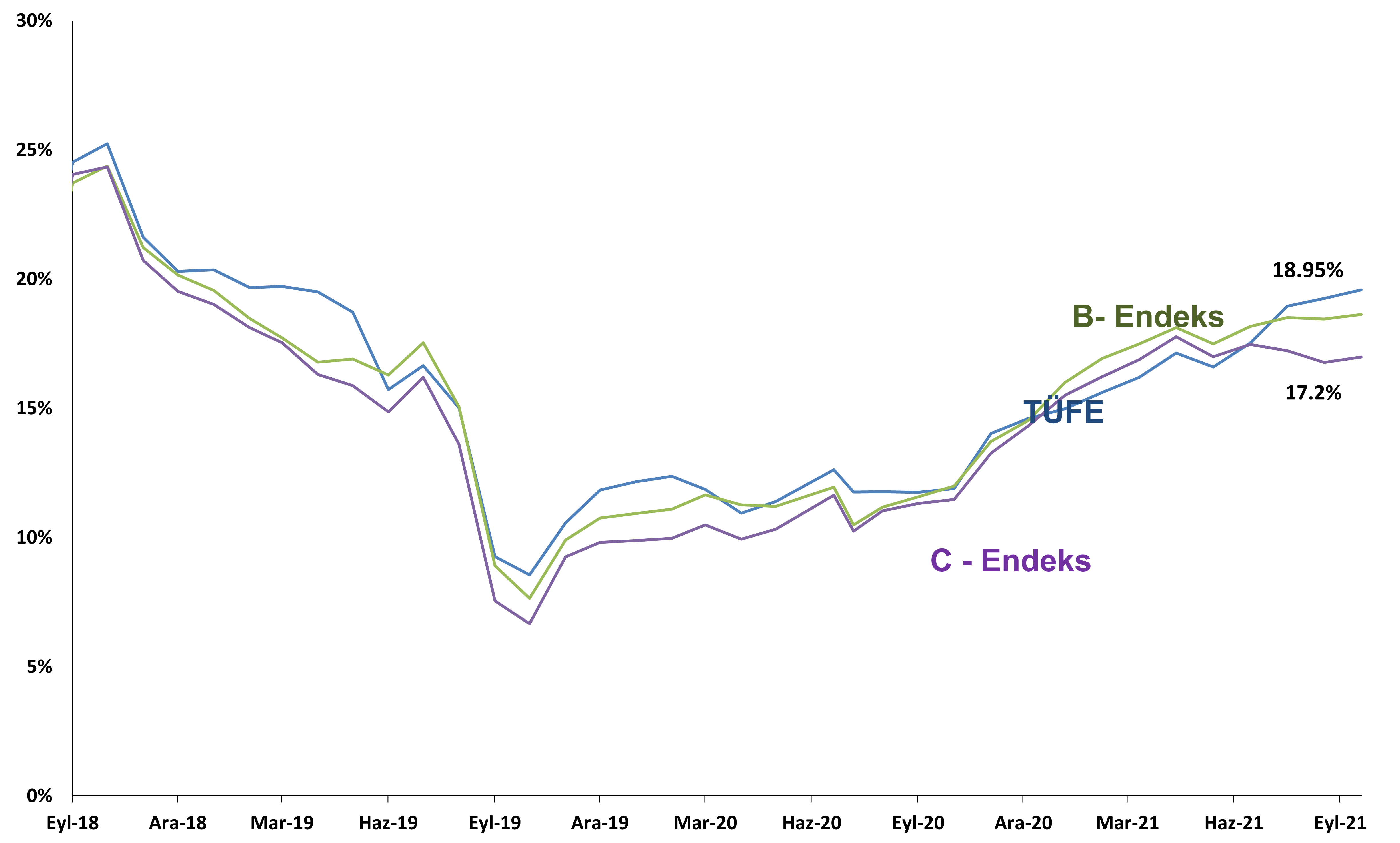

Merkez Bankası’nın Eylül ayı toplantısında gerçekleştirdiği beklenmedik faiz indirimi sonrasında TL’de yaşanan değer kaybı sene başı itibarıyla yüzde 24 düzeyinde bulunuyor. Bugün gerçekleşecek para politikası toplantısında politika faizinde 50 baz puanlık indirim olası görünüyor. Faiz indirimleri ve kurdaki değer kaybı sonucu enflasyon beklentileri de bozulmaya devam ediyor. TCMB Ekim ayı beklenti anketine göre yıl sonuna ilişkin enflasyon beklentisi %16,74'ten %17,63'e yükselirken, 12 ay sonrası için dolar/TL beklentisi 10,01 ile ilk kez çift haneyi gördü. Enflasyon Eylül ayında bir önceki aya göre %1,25 artarak %19,58 olurken çekirdek enflasyon da %16,98’e yükselmişti. Kurdaki değer kaybı ve volatilite, enerji fiyatlarındaki artış, enflasyon beklentilerindeki bozulma ve talep, enflasyon üzerinde yukarı yönlü risk oluşturmaya devam ediyor. Mevcut şartlarda enflasyonun sene sonunda yüzde 20 seviyesinde olmasını bekliyoruz.

Grafik 2- Aylara Göre Cari Yıl sonu TÜFE ve Dolar Kuru Beklentisi Grafik 3- Aylara göre TÜFE, C ve B Endeks (TÜİK)

Küresel ekonomide tedarik zinciri, enerji krizi ve tüketici fiyatlarındaki artışlar global görünüm üzerinde risk oluşturuyor. Tedarik zinciri sorunları, özellikle ABD ve Euro Bölgesi'nde artış kaydederken ülkelerin ekonomik aktivitelerini ve enflasyon görünümünü de olumsuz etkiliyor. IMF tarafından yayımlana Dünya Ekonomik Görünümü raporunda da tedarik zinciri sorunlarına paralel ABD’ye, İspanya ve Almanya’ya ilişkin büyüme tahminleri aşağı revize edilmesi dikkat çekti.

3 Kasım’da gerçekleşecek ABD Merkez Bankası toplantısında Fed’in tahvil alımlarını azaltıp azaltmayacağına ilişkin kararı (tapering) TL’nin yönü açısında önemli olacaktır. Eylül ayında gerçekleşen Fed toplantısı’nda ABD Merkez Başkanı Powell tahvil azaltımına ilişkin net bir tarih vermese de bunun yakın zamanda gerçekleşeceği sinyalini vermişti. Dolayısıyla Kasım ayında gerçekleşecek toplantıda bu karara ilişkin gelişmeler piyasalar açısından önemli. Kasım’da tahvil alımlarının azaltılmasına yönelik bir karar alınması halinde, azaltma sürecinin Kasım ortasında veya Aralık ortasında başlaması bekleniyor.

Euro bölgesi tüketici fiyatları Eylül’de yıllık bazda yüzde 3,4 artarak 13 yılın en yüksek oranı olarak gerçekleşti. ABD'de ise enflasyon Eylül'de yıllık bazda yüzde 5,4 olarak yine beklentinin üzerinde gerçekleşti. Avrupa Merkez Bankası ve ABD merkez Bankası mevcut yükselişleri “büyük ölçüde geçici” olarak nitelendirirken aşırı tepki verme konusunda temkinli bir tavır sergiliyorlar. Diğer taraftan enflasyondaki artışın geçici olmadığını ve fiyat artışlarına karşı temkinli olunması gerektiğini ifade eden fikirler çoğalmaya başladı. İngiltere Merkez Bankası’ndan gelen açıklamalar da İngiltere tarafında faiz artışının en yakın toplantıda gerçekleşeceği beklentisini artırdı. Dolayısıyla önümüzdeki dönemde fiyat artışlarının “ne kadar geçici olduğu” sorusu ana gündem maddesi olmaya devam edecek ve kuşkusuz fiyat artışlarının talep kaynaklı olduğu varsayımı altında, etkin olabilen politika faizinin, arz sıkıntıları sonucu oluşan enflasyon baskısını azaltma konusunda bir çözüm olmaması Merkez Bankalarının politika arayışını güçleştirecek.