Dünya Bankası (DB) Ocak ayında yayınlanan raporunda Türkiye için 2022 büyüme tahminini 4,5 olan tahminini %2’ye indirdi.

Ekonomik Göstergeler ve Büyüme Beklentileri

Mevduat ve Katılım Bankalarının Toplam Kredi Hacmi, enflasyon artışının altında seyrediyor.

Aşağıda Grafik-1’de görüldüğü gibi 17 Aralık 2021 tarihinde ulaşılan kredi hacmi seviyesi (5,12 trilyon TL) ancak 11 Mart 2022 tarihinde 5,16 trilyon TL ile aşılabilmiştir. Aradaki üç aylık süreç içerisinde; 24 Aralık 2021’de kredi hacmi 4,48 trilyon TL ile dip seviyesini görülmüştür. 17-24 Aralık haftasında 641 milyar TL’lik kredi hacmi daralmasının olduğu anlamına gelmektedir. Bu olağanüstü daralma bankaların kredi verme işlevlerini askıya aldığı anlamına gelmektedir. Bunun arkasında yaşanan kur atağı ve kur volatilitesi vardı. Nitekim 17 Aralıkta günlük ortalaması 16,42 olan kur, 24 Aralık’ta 10,99’a kadar gerilemiştir.

Grafik-1

Nominal kredi hacminde ciddi bir artış görülmüş olsa da şirketler; işletme sermayesi ihtiyaçları, yatırımlar için finansman ihtiyaçları ve kredilerde döviz alım kısıtları nedeniyle yeterli bir kredi hacmi yakalayabilmiş değildir. 2022 yılı Ocak ayında yıllık sanayi sektörü ciro endeksi %106,1 ve hizmet ciro endeksi %116,9 arttı. Bütün sektörlerdeki toplam ciro artışı ise %90,9’dur. 2022 Mart ÜFE ise %114,97 olmuştur. 26 Mart 2021 ile 25 Mart 2022 arasında toplam nominal kredi hacmindeki artış ise sadece %46,1 olarak gerçekleşmiştir.

Yurt dışı ve yurt içi emtia ve enerji fiyatları artarken ve milli gelir 7,5 trilyon TL’ye yakınsarken, nominal milli gelirin %1’inin altında kalan 60 milyar TL’lik KGF paketinin etkisinin ekonomi yönetiminin beklediğinden çok daha sınırlı olacağını söyleyebiliriz. M3 genişletilmiş para arzını, kur etkisinden arındırılmış olarak incelediğimizde nominal TL kredilerdeki göreceli artışın reel etkisinin, gerçek para arzında değişiklik yaratmadığını görüyoruz.

%14’lük politika faizinden daha yüksek fiili kredi faizler uygulanmaktadır. Ancak unutmamak gerekir ki politika faizine göre yüksek ancak TÜFE’ye kıyasla makul bir faiz, ÜFE’ye kıyasla ise oldukça düşük bir fiili faiz oranı uygulanmaktadır. Gelişmiş ülkelerin merkez bankalarının politika faizlerini arttırdığı, Türkiye’de enflasyonun 3 hanelere alıştığı, TCMB rezervlerinin -55 milyar dolar olduğu, Hazine’nin döviz cinsi borçlarının hızla arttığı ve Kur Korumalı Mevduatın en azından birkaç 10 milyar TL Hazine’ye maliyeti olacağı bir ortamda düşük politika faizinin, orta vadede sürdürülebilmesi pek mümkün görünmemektedir.

9 Mart’ta Türkiye Varlık Fonu’nun 51,5 milyar TL sermayeyi Türkiye’nin en büyük üç bankası olan 3 kamu bankasına (Ziraat, Vakıflar, Halk) destek olarak aktarıldı. TVF’nin finansal piyasalarda istikrar ve derinliği destekleme misyonu doğrultusunda bankaların sermaye rasyoları ve likidite yapıları güçlendirdiği belirtildi. Bu desteğin kamu bankalarının kredi hacimlerimde pozitif etkiyi neden olması bekleniyor. Bu sermaye enjeksiyonu KGF’ye destek olabileceği gibi bunun dışında para çarpanı yoluyla kredi hacmini arttıracaktır.

Özetle; Döviz kurundaki dalgalanmayı, kurdaki dalgalanmanın ve artan emtia fiyatlarının ÜFE’ye yansımasını ve işletme cirolarında %100’lere varan/aşan artışların yaşandığını dikkate aldığımızda; Ocak ayının 3. Haftasından itibaren kredilerin 3 aylık seyri ve toplam nominal kredi hacminde artış hızlansa da işletmelerin finansman konusunda zorlukların bir miktar azalarak devam ettiği çıkarımında bulunabiliriz. Küresel düzeyde riskin artışı ve her türlü girdi fiyatlarındaki artışın; üretici enflasyonunda yükselişin ve yatırım-portföy davranışlarında risk algısının yükselmesine neden olacağını düşündüğümüzde Türk bankalarının özel sektör işletme sermayelerindeki kaybı telafi etmenin ötesinde ciddi bir yatırım katkısı sağlamayabilir.

2022 Aralık Ayında Baz etkisiyle yıllık enflasyon %30 - %40 bandında kalması bekleniyor.

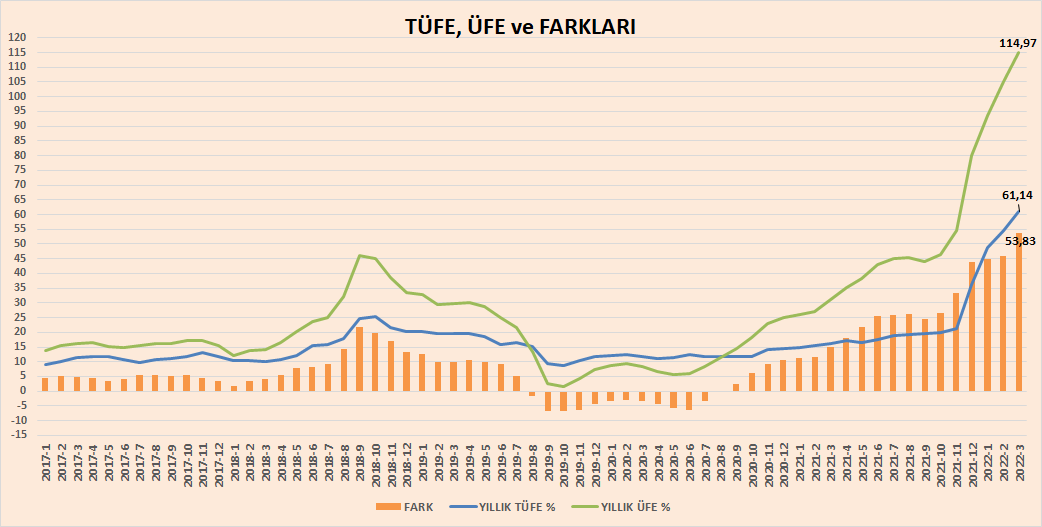

Grafik-2

Yıllık yurtiçi ÜFE değişim Mart 2022’de %114,97 ile üç haneye ulaşmışken, TÜFE %61,14 düzeyinde gerçekleşmiştir. ÜFE ile TÜFE arasındaki fark da %53,83 düzeyinde olduğundan önümüzdeki aylarda daha yüksek bir enflasyon beklenmektedir.

Küresel enflasyon kalıcı olmasa bile en iyi ihtimalle oldukça ısrarcı olacak. Para ve maliye politikalarının sınırlarının ötesindeki nedenlerle bozulan fiyatlamalar bütün küreyi olumsuz etkiliyor. İçinde bulunduğumuz global enflasyonist dönemde en büyük deflasyonist güçler; teknolojik gelişmeler ve merkez bankalarının kararlılığıdır. Ukrayna-Rusya Savaşı coğrafyasına yakın olan Türkiye’de de enflasyonda ek bir hızlanma bekleniyor. Ekonomistlerin 2022 temennisi yıllık enflasyonun (TÜFE) üç haneli rakamlara ulaşmamasıdır. Böyle bir durumda para politikasının enflasyon ile mücadelede etkin olabilmesi için aşamalı faiz arttırmak yerine Volcker Şok’una benzer bir hamleye ihtiyaç duyulabilir.

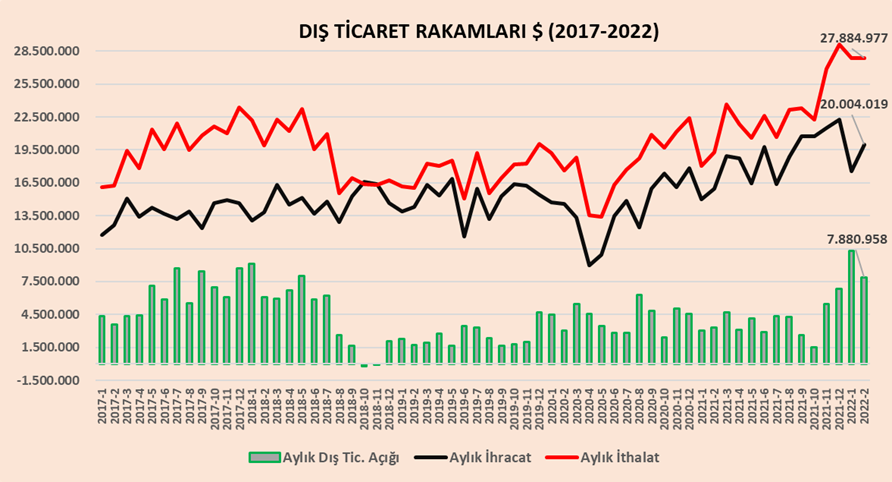

Şubat 2022 itibariyle son 4 aylık dönemde aylık dış ticaret açığı geçmiş aylara göre önemli bir artış gösterdi.

Geçen yılın Ocak-Şubat ihracatına göre 2022’nin ilk iki ayında ihracat %21,4 artarken, ithalat %49,2 olarak gerçekleşti. Geçen yılın şubat ayına göre ise %25,4 artarak 20 milyar 4 milyon dolar, ithalat %44,5 artarak 27 milyar 885 milyon dolar olarak gerçekleşti. Ekonomi yönetiminin cari fazla vererek büyümenin sağlanması ve bu yolla enflasyon ile mücadele edilmesi hedeflerinden uzaklaşıldığı ortadadır. Özellikle enerji fiyatlarının artışı nedeniyle cari açığın tahminleri aşacağı bekleniyor. Şubat ayında imalat sanayi ürünlerinin toplam ihracattaki payı %94,4'tür. Yüksek teknoloji ürünlerinin imalat sanayi ürünleri ihracatı içindeki payı %2,8 olarak gerçekleşti. 2022 Ocak-Şubat dış ticaret açığı 18,15 milyar dolar iken, 2021’nin ilk iki ayı dış ticaret açığı 6,4 milyar dolar. 2021 Ocak-Mayıs’ta 5 aylık dönemde 18,3 milyar dolar dış ticaret açığı olduğunu düşündüğümüzde 2022 yılına oldukça büyük bir dış ticaret açığı ile girdiğimiz açıktır.

Grafik-3

Dünya Bankası Türkiye’nin 2022 büyüme tahminini %2 olarak aşağı yönlü revize etti.

Dünya Bankası (DB) Ocak ayında yayınlanan raporunda Türkiye için 2022 büyüme tahminini 4,5 olan tahminini %2’ye indirirken, küresel büyüme hızının ivme kaybederek 2021'deki %5,5 seviyesinden, 2022'de %4,1'e ve 2023'te %3,2'ye inmesinin beklediği kaydetti. DB 2023 için ise büyüme tahminini% 4,5’ten %3’e düşürdü.

Standard & Poor's Global (S&P), gelişmekte olan ülkelerle ilgili 2022 yılı ikinci çeyrek ekonomik görünüm raporunu yayımladı. “Emtia Fiyatları Artarken Büyüme Yavaşlıyor” başlıklı raporda, gelişmekte olan ülkeler için büyüme tahmini 2022 yılı için yüzde 4,8'de yüzde 4'e, 2023 yılı için yüzde 4,4'ten yüzde 4,3'e düşürüldü. S&P, 2022 için küresel ekonomik büyüme tahminini de yüzde 4,2'den yüzde 3,6'ya düşürdü. Fitch ise 2022 tahminini 3,5 olarak revize etti. S&P Global, gelişmekte olan piyasalar için 2022 yılı GSYH büyüme tahminini yüzde 4,8'den yüzde 4,0'a indirirken, 2023 için beklentisini de yüzde 4,4'ten 4,3'e revize etti. 2022'de Türkiye için ortalama yüzde 55'lik enflasyon öngören S&P, Merkez Bankası'nın (TCMB) politika faizini sene sonuna kadar yüzde 9,5'e indirmesini bekliyor. Raporda dolar/TL tahminleri de yer aldı. S&P, dolar/TL'nin 2022'de ortalama 15,3 ve yıl sonunda 16,0 olmasını bekliyor.

Kaynak: TCMB, TÜİK, Dünya Gazetesi, Bloomber HT