Moody's Türkiye için 2022 büyüme beklentisini yüzde yüzde 3.5'ten yüzde 4.5'e çıkardı. Aynı kredi derecelendirme kuruluşu, 2023 büyüme beklentisini ise yüzde 4.5'ten yüzde 2.5'e indirdi. Goldman Sachs ekonomistleri ise 2022 yılı için Türkiye'nin büyüme tahminini yüzde 3,5’ten yüzde 5,5’e yükseltti. TCMB anketindeki 2022 yılı büyüme beklentisi ise Temmuz ayı anket döneminde yüzde 3,6 iken, Ağustos ayı anket döneminde büyüme beklentisi yüzde 3,7'dir.

2022 İlk Çeyrek Büyüme Rakamları ve Yıl Sonu Beklentileri

2022’de İlk İki Çeyreklik Büyüme

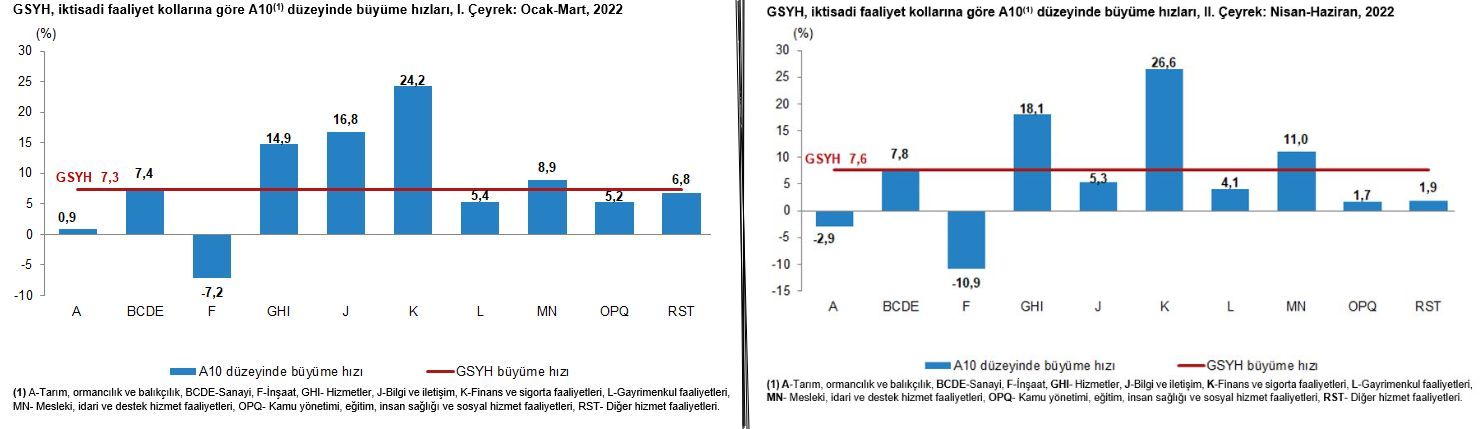

I. Çeyrek sektörel büyüme sıralaması şu şekilde: finans ve sigorta faaliyetleri yüzde 24,2, bilgi ve iletişim faaliyetleri yüzde 16,8, hizmetler yüzde 14,9, mesleki, idari ve destek hizmet faaliyetleri yüzde 8,9, sanayi yüzde 7,4, diğer hizmet faaliyetleri yüzde 6,8, gayrimenkul faaliyetleri yüzde 5,4, kamu yönetimi, eğitim, insan sağlığı ve sosyal hizmet faaliyetleri yüzde 5,2 ve tarım yüzde 0,9 arttı. İnşaat sektörü ise yüzde 7,2 azaldı.

II.Çeyrek sektörel büyüme sıralaması şu şekilde: finans ve sigorta faaliyetleri yüzde 26,6, hizmet faaliyetleri yüzde 18,1, mesleki, idari ve destek hizmet faaliyetleri yüzde 11,0, sanayi yüzde 7,8, bilgi ve iletişim faaliyetleri yüzde 5,3, gayrimenkul faaliyetleri yüzde 4,1, diğer hizmet faaliyetleri yüzde 1,9 ve kamu yönetimi, eğitim, insan sağlığı ve sosyal hizmet faaliyetleri yüzde 1,7 arttı. Tarım, ormancılık ve balıkçılık yüzde 2,9 ile inşaat sektörü ise yüzde 10,9 azaldı.

Grafik-1: I. ve II. Çeyrek Sektörel Büyüme

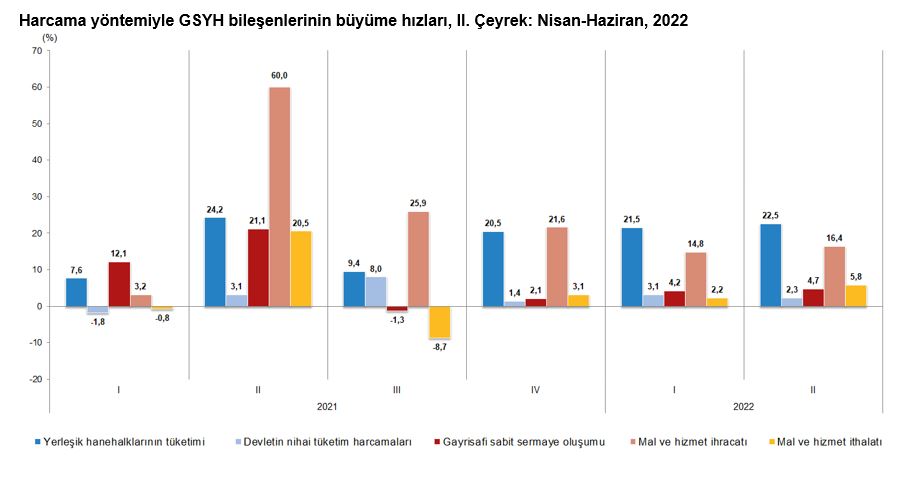

Bulgular: 1- Bankacılık sektörünün öncülüğünde finans ve sigorta faaliyetleri sektörü ilk iki çeyrekte en büyük büyümeyi kaydetmektedir. Düşük politika ve kredi faizi politikasının bir sonucu olarak, kredi faizlerinin politika faizine kıyasla yüksek kalması nedeniyle bankların gelirlerinde ciddi artışlar yaşandı. ve en finans sektörünün büyüme oranını arttırdı. 2- İnşaat sektörü büyümeye 2 çeyrek üst üste daralırken gayrimenkul sektörü büyümektedir. 2022 Mayıs’ta açıklanan Konut Finansman Projesinin 2. Çeyrekte anlamlı bir etki yaratamadığı görülüyor. 27 Temmuz’da açıklanan 81 İlde Sosyal Konut Projesi’nin ise konut ve inşaat krizlerine bir kamu müdahalesi olarak kurgulandığı görülüyor. Bu son projenin etkilerini önümüzdeki dönemlerde görebileceğiz. 3- Sanayi’nin milli gelire olan istikrarlı katkısı devam etmekle beraber, bankacılık sektörü kadar hızlı bir etki artışı görülmemiştir. Sanayi-İmalat sektörünün ihracat artışıyla fark yarattığı görülüyor. 4- Tarım sektöründeki daralma ise Tarım-ÜFE’nin Temmuzda rekor kırarak yüzde 157,9 olmasıyla paralel yorumlanabilir. Üretici fiyatlarının yanısıra Tarım girdi fiyatlarının da hızla artmaya devam ettiğini görüyoruz (Mayıs Tarım-GFE yüzde 123,72). Kısacası küçük tarım işletmelerinin yaygın olduğu ülkemizde tarım sektörü yüksek maaliyetlere rağmen hayatta kalmaya çalışmakta ve devlet destekleri sınırlı kalmaktadır. Bütün bu bulgulardan ayrı olarak hracama yöntemi ile milli geliri verisini (Grafik-2) incelediğimizde; hanehalkı harcamalarının büyümeye ihracatın üstünde katkı sunduğu görülüyor. Yüksek enflasyon tüketimi teşvik etse de bireysel ve tüketici kredilerine yönelik alınan tedbirlerin etkisiyle hanehalkı harcamalarında bir yavaşlamanın olup olmadığı III. Çeyrek'te daha net görülecektir.

Grafik-2: Harcama Yöntemiyle GSYH Bileşenleri

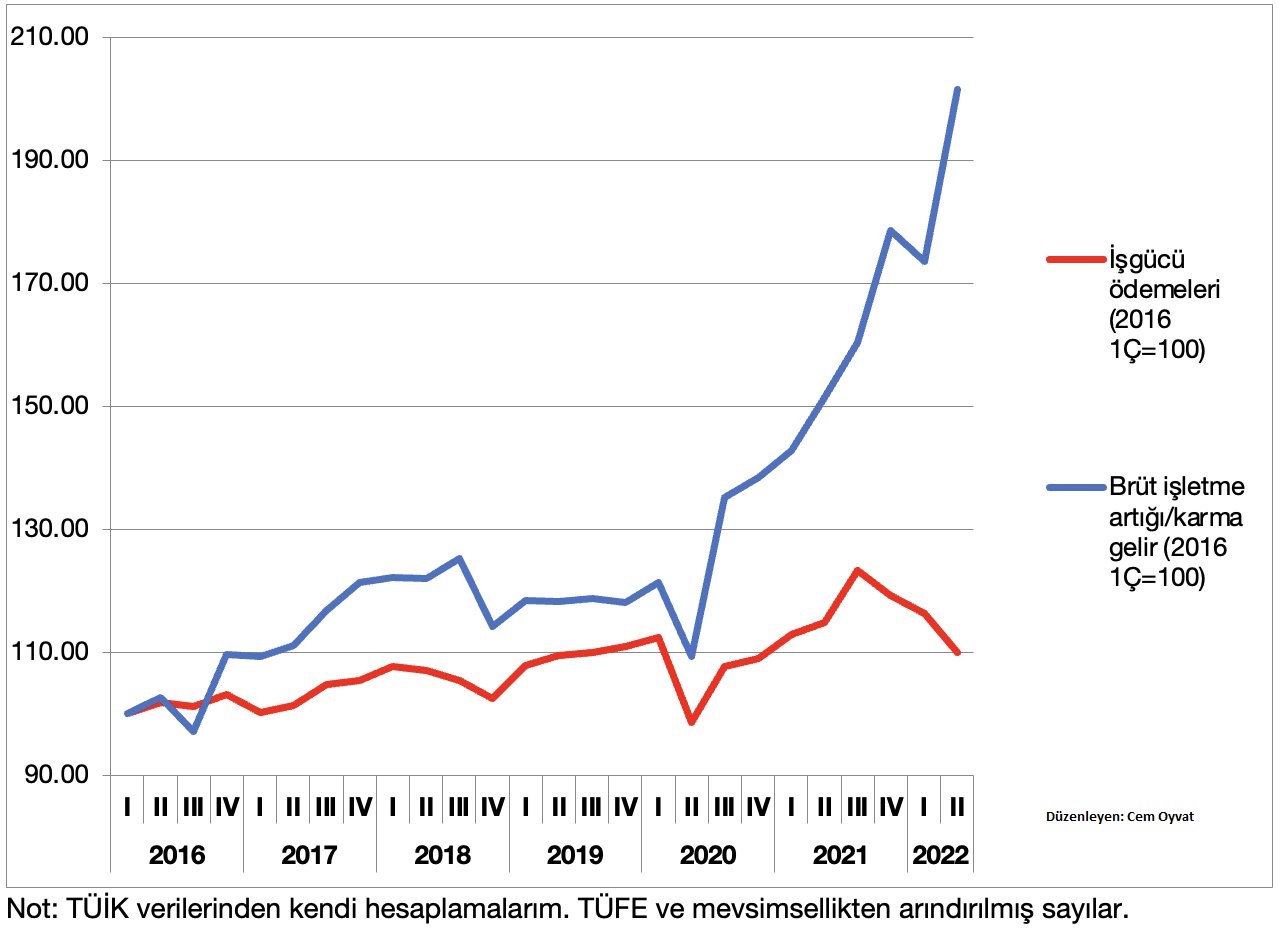

Türkiye’nin birkaç yıldır uyguladığı ihracat yanlı politikalarıyla beraber özellikle pandemi sonrasında negatif politika faizi politikasının Türkiye’nin ekonomi dinamiklerini kökten değiştirdiğini belirtmekte yarar var. Örneğin, 2021’den bu yana yaşanan büyümenin Yoksullaştıran büyüme olduğuna dair ekonomistler arasında bir konsensus oluşmaya başlamıştır. Nitekim işgücünün milli gelirden ve katma değerden aldığı pay gittikçe artarken, sermaye kesiminin milli gelirden aldığı pay artmaktadır. Ancak yukarıdaki verilerde de görüldüğü gibi işletmelerin bu negatif reel faiz sürecinden sağladıkları fayda değişiklik göstermektedir. Bankalar en çok gelir artışını elde eden işletmeler iken sigortacılık sektörü zarar etmekte ve diğer yandan imalat sanayi başta olmak üzere sanayi ihracatçı yapısıyla ön plana çıkmaktadır. Ekonomi yönetiminin son aldığı kararların ise Bankalara yönelik kâr azaltıcı ve kredi faizlerini düşürücü bir etki yapması beklenmektedir. Diğer yandan yoksullaştıran büyümenin bir göstergesi olarak dış ticaret hadleri Türkiye aleyhine gelişirken, yüksek teknoloji ihracatı gerilemektedir. Dolayısıyla daha çok ürün satan ülkemiz, ihracat rakamlarında artış yaşasa da ihracatın içeriği düşük katma değerli kalmaktadır.

Grafik-3: Reelleştirilmiş İşgücü Ödemeleri ve Brüt Sermaye Artığı / Karma Gelir

2022 Yıl Sonu Büyüme Beklentileri

Moody's Türkiye için 2022 büyüme beklentisini yüzde yüzde 3.5'ten yüzde 4.5'e çıkardı. Aynı kredi derecelendirme kuruluşu, 2023 büyüme beklentisini ise yüzde 4.5'ten yüzde 2.5'e indirdi. Goldman Sachs ekonomistleri ise 2022 Türkiye büyüme tahminini yüzde 3,5’ten yüzde 5,5’e yükseltti. TCMB anketindeki 2022 yılı büyüme beklentisi ise Temmuz ayı anket döneminde yüzde 3,6 iken, Ağustos ayı anket döneminde yüzde 3,7 olarak gerçekleşmiştir.

2022’nin 3. Ve 4. Çeyreğinde ise imalat sanayine ilişkin yatay seyir devam etmekte ve AB tarafındaki yavaşlama beklentisinin ihracata etkisi olması beklenmektedir. PMI Endeksi 6 aydır eşik değerin altında seyrederken, Temmuz ve Ağustos’ta daralmıştır. Diğer yandan Turizm sektörünün 3. Çeyrekteki katkısı nedeniyle negatif etkinin sınırlı kalması bekleniyor. Hem ilk iki çeyreklik büyüme hem de 3. Ve 4. Çeyrekteki verilerin seyri ve kurumların beklentileri; en düşük tahmin olarak yüzde 4,5’luk bir büyüme bekleyebileceğimizi gösteriyor. 2023-2025 dönemi için açıklanan Orta Vadeli Program'da ise ekonomi yönetiminin 2022 büyümesini yüzde 5 olarak beklediği görülüyor.

Büyüme konusunda cari açığa ayrıca değinmekte fayda var. Goldman Sachs cari açık tahminini 36 milyar dolardan 45 milyar dolara yükseltti. Cari açık beklentisinin 47,3 milyar dolar olduğunu görüyoruz. İlk 7 aylık ticaret açığı 62 milyar dolar olurken, ekonomistler 2022 yılı için 90-100 milyar dolar seviyesinde bir dış ticaret açığı beklemektedir. Cari açık ve dış ticaret açığı arasındaki farka baktığımızda turizmde 34 milyar dolarlık gelir beklentisi kadar net hata noksan hesabının da son yıllarda gittikçe artan bir etkisinin olduğu görülüyor. 2022’nin ilk 6 ayında 17,5 milyar dolar net hata noksan hesabı bakiyesi var ve bu rakam 7 aylık cari açığın yüzde 54’üne tekabül etmektedir. 2021’in ilk altı ayında net hata noksan hesabı 13,3 milyar dolardı. Bu hesabın son yıllarda cari açığa ilişkin gündemi işgal etmesinin Türkiye’nin kredibilitesine zarar veren bir durum oluşturabileceği söylenmektedir.