KOBİ'ler için finansmana erişim son yıllarda gittikçe zorlaşırken, küresel ekonomik görünüm destekleyici politikaların uygulanmasını ve etkisini etkiliyor.

OECD Raporu: KOBİ'ler Finansmanı ve Girişimciler Skorbordu

Bu rapor 50'ye yakın ülkede KOBİ finansmanına ilişkin resmi verileri sunmaktadır. 2021 verileri ve 2022 için mevcut bilgiler, çoğu ekonominin COVID-19 krizinden dinamik bir toparlanmanın başlangıcını gösterdiğini, ancak Rusya'nın Ukrayna'ya karşı savaşının etkileriyle daha da kötüleşen yüksek enflasyon ve artan faiz oranları nedeniyle 2022'de bir dizi KOBİ finansmanı göstergesinin kötüleştiğini göstermektedir. Bu durum, KOBİ'ler için borç finansmanının erişilebilirliğini ve maliyetini etkilemiş ve kredilendirmede bir yavaşlamanın habercisi olmuştur. Bu bağlamda hükümetler, KOBİ'lerin dayanıklılık kazanmalarını ve dijitalleşme ve yeşil dömüşüm gibi önemli yatırımları üstlenmelerini sağlamak için KOBİ finansman araçlarının ve kanallarının çeşitlendirilmesini teşvik etmeye devam etmelidir.

Rapor borç, öz sermaye, varlığa dayalı finansman ve finansman koşulları gibi çeşitli göstergeleri kapsıyor. Raporda, KOBİ finansmanındaki olumlu eğilimin 2022 yılında yükselen faiz oranları nedeniyle tersine döndüğü ve bunun da bazı büyük ölçekli yatırımcıların sabit getirili varlık sınıflarına kaymasına neden olduğu vurgulanıyor. Raporda ayrıca, başta yavaş büyüme, yüksek enflasyon ve faiz artışları olmak üzere makroekonomik gelişmeler nedeniyle 2023 görünümünün oldukça belirsiz olduğu vurgulanıyor. Rapor, KOBİ'ler için kredi koşullarına ilişkin bilgiler sunarken, mevcut bulgular 2021'de kredi talebinin azaldığını, bunun da teminat gereksinimlerinde ve kredi retlerinde küçük bir düşüşle aynı zamana denk geldiğini gösteriyor. Rapor ayrıca, dijital alternatif finansman kullanımı ve sorunlu kredilerin satış ve transferlerinin standartlaştırılması da dahil olmak üzere KOBİ finansmanında ortaya çıkan eğilimleri incelemektedir.

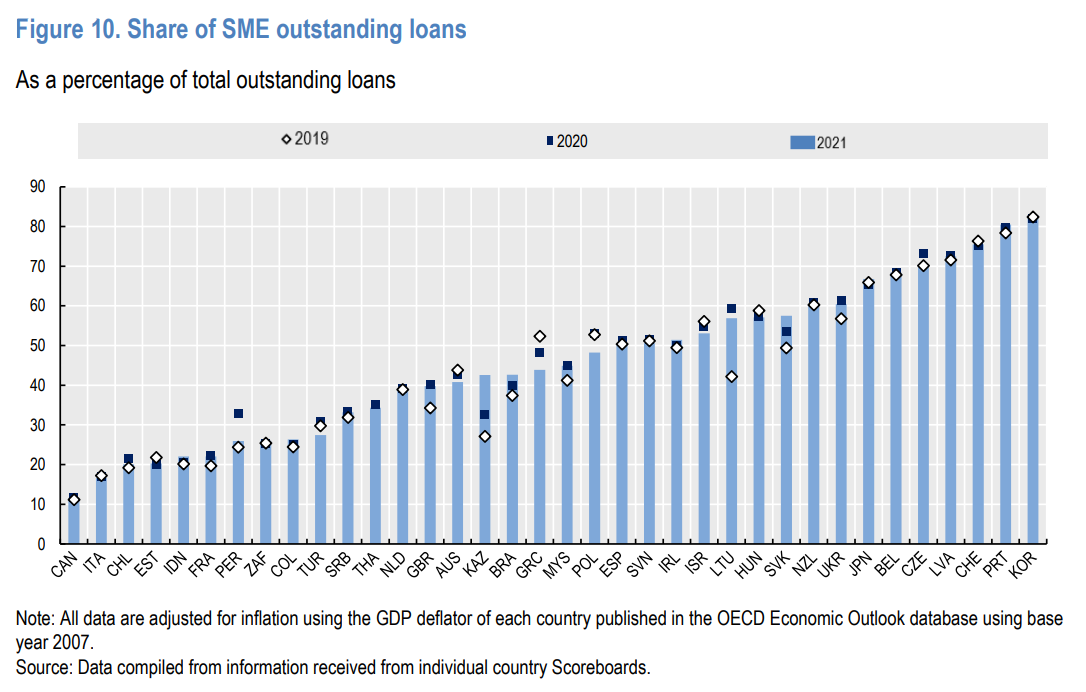

Ödenmemiş KOBİ Kredilerinin Toplam Ödenmemiş Kredilere Oranı

Rapor, her biri KOBİ finansman eğilimleri ve politika gelişmelerinin farklı bir yönünü ele alan 11 alt bölüme ayrılmıştır. Alt bölümler şunlardır: 1. Giriş, 2. KOBİ Kredi Eğilimleri, 3. Banka Dışı Finansman Araçları, 4. Ödeme Güçlüğü ve İflas, 5. KOBİ'ler için Yeşil Finansman, 6. Faktöring ve Leasing, 7. Kamu Finansman Programları, 8. Girişim Sermayesi ve Melek Girişimciler, 9. Dijital Alternatif Finans, 10. Uluslararası Karşılaştırmalar ve 11. Sonuç ve Öneriler.

KOBİ Finansmanına Dair Temel Bulgular

Raporda sunulan verilerin hızla değişen bir bağlamda zamanın belirli bir anını yakaladığını ve bulguların bir sonraki yılın raporunda önemli ölçüde değişebileceğini belirtmek gerekiyor. Raporda özellikle 2020 ve 2021 yıllarını kapsayan KOBİ'lere ilişkin temel tespitler şöyle:

COVID-19 krizinden sonra toparlanma: 2021 yılında KOBİ'ler, artan tüketici talebi, güçlü politika desteği ve elverişli finansal koşullar sayesinde likidite pozisyonlarını kademeli olarak toparlamaya başlamıştır. Kredilendirme faaliyetleri, istisnai politika desteğinin aşamalı olarak kaldırılmasını ve KOBİ'lerin finansal performansındaki iyileşmeleri yansıtacak şekilde yeni kredilerde ve sorunlu kredi stokunda büyüme kaydetmiştir.

Alternatif finansman araçları: Leasing, diğer kiralamalar ve girişim sermayesi gibi alternatif finansman araçları, 2020'de sert bir darbe aldıktan sonra 2021'de güçlü bir toparlanma göstermiştir. Girişim sermayesi faaliyetleri, sağlık ve finansal hizmetler sektörlerindeki önemli faaliyetler ve dijital teknolojilerin daha fazla benimsenmesi sayesinde OECD KOBİ'lerin ve Girişimcilerin Finansmanı'na ilişkin skor tahtasında şimdiye değin kaydedilen en yüksek büyümeyi kaydetmiştir.

Finansman koşulları: 2021 yılında, merkez bankaları enflasyonla mücadele etmek için birçok ekonomide kredi koşullarını sıkılaştırmaya başladı ve bu da veri sağlayan ülkelerin neredeyse yarısında KOBİ faiz oranlarında artışa neden oldu. Teminat gereksinimleri 2020'ye göre daha az da olsa azalmıştır. Ancak, devam eden yüksek faiz ortamı KOBİ'lerin finansmana erişimini ve maliyetini etkilemiştir. 2022'nin ikinci yarısında teminat gerekliliklerinin arttığı ve borç finansmanına erişimde daha fazla zorluk yaşandığı bildirilmiş ve bankalar tarafından kredilerin reddedilme oranlarının arttığı rapor edilmiştir.

İşletme stres göstergeleri: Ödeme gecikmeleri, COVID-19 krizi nedeniyle 2020'de arttıktan sonra 2021'de azalmıştır. İflaslar bazı ülkelerde azalmaya devam etmiş, bazılarında ise artmaya başlamış, ancak pandemi öncesi seviyelerin altında kalmıştır. Takipteki kredilere ilişkin veriler, 2021'de hem KOBİ kredileri hem de büyük işletme kredileri için düşüş eğilimi göstermiştir, ancak 2022'de daha fazla KOBİ geç ödemelerden etkilendiğini bildirmiştir ve bankalar kısa ve orta vadede takipteki alacaklarda artış beklemektedir.

Dış şokların etkisi: Rusya'nın 2022'de Ukrayna'ya yönelik geniş çaplı saldırısı ve bunun finans ve enerji piyasaları üzerindeki zararlı etkileri, KOBİ finans göstergeleri üzerinde olumsuz bir etki yaratarak finansman koşullarının kötüleşmesine ve ödeme gecikmelerinin artmasına katkıda bulunmuştur. Düşük büyüme ve enflasyonla mücadelenin devam etmesi nedeniyle 2023 yılında KOBİ'ler için görünüm belirsizliğini korumaktadır.

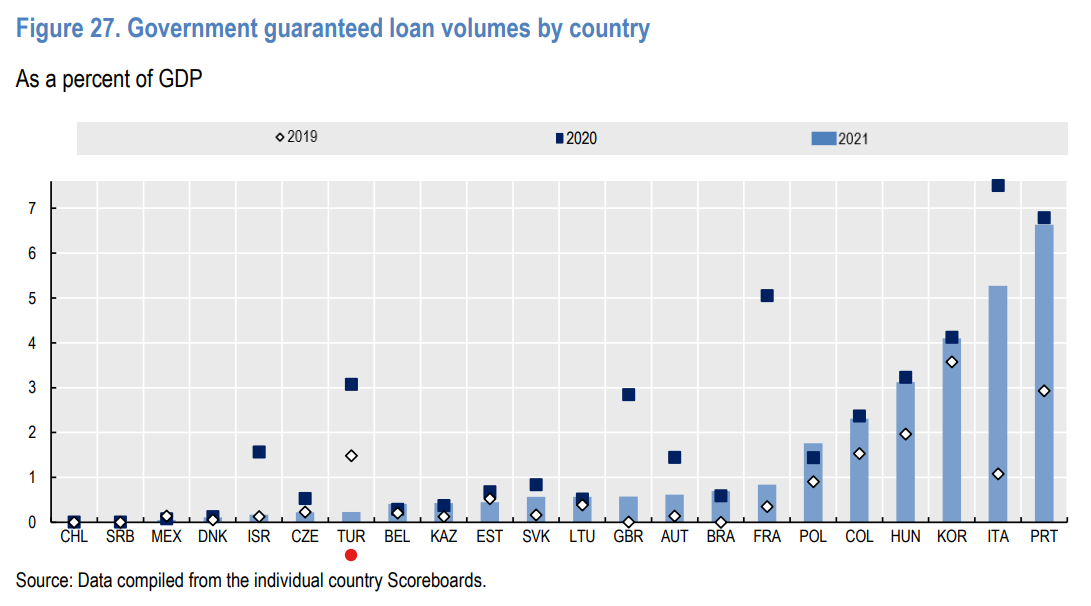

Kredi Garantisi Olan Kredilerin Milli Gelire Oranı

Değişen politika bileşimi: Hükümetler 2020'de KOBİ'ler için hızlı mali destek tedbirleri uygulamaya koymuştur, ancak 2021'de ekonomiler toparlanmaya başladıkça politika bileşimi kademeli olarak değişmiştir. 2022'de mali destek giderek daha fazla sıkıntılı firmaları ve belirli sektörleri hedef aldı ve iklim gündeminin bir parçası olarak çevresel hedeflere ulaşılması şartına bağlandı. Kredi garantileri ve doğrudan devlet kredileri ortalamda 2020'ye kıyasla olumlu ancak zayıf bir büyüme göstermiş ve dijital alternatif finansmanın büyümesini kolaylaştırmak için borç yeniden yapılandırma planları ve politikaları KOBİ'leri desteklemek için giderek daha fazla kullanılmıştır.