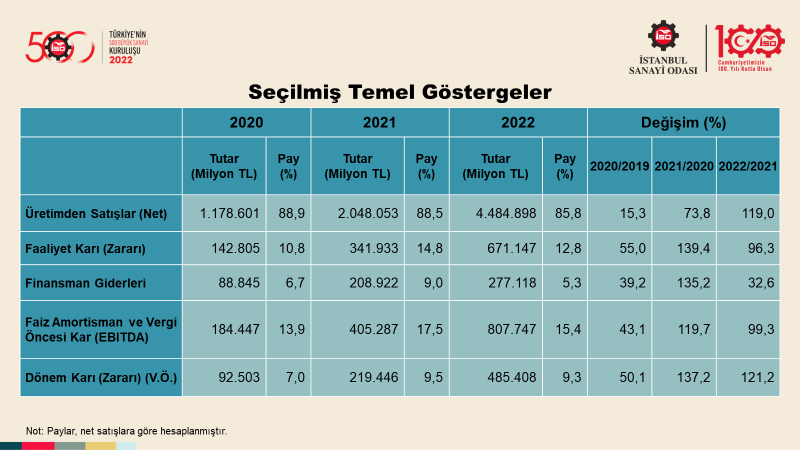

İSO 500’de üretimden satışlar 2022 yılında yüzde 119 oranında artarak 2 trilyon 48 milyar liradan 4 trilyon 485 milyar liraya çıktı. Bu yüksek oranlı artışta, ihracattaki güçlü performansın yanı sıra canlı yurt içi talep, yükselen kur ve fiyatlar ile ihracat gelirlerinin TL karşılıklarındaki artışın belirleyici rol oynadığını söyleyebiliriz.

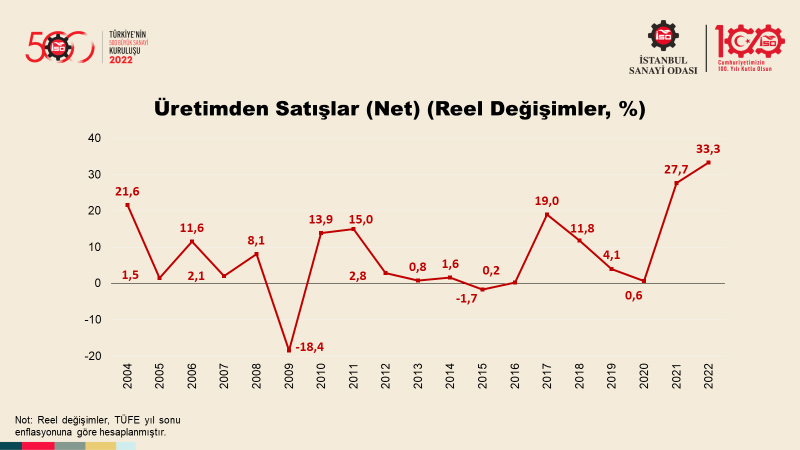

İSO 500 Büyük kuruluşlarının üretimden satışlardaki reel değişimlerine baktığımızda da şu sonuç dikkat çekiyor: 2022 yılının verileri yıl sonu tüketici enflasyonu ile arındırıldığında üretimden satışların reel olarak 2021 yılına göre yüzde 33,3 ile oldukça yüksek bir artış sergilediği görülüyor.

Reel değişimleri hesaplarken son yıllarda hep yaptığımız gibi bu yıl da, yıl sonu TÜFE enflasyonunu kullandık. Fakat diğer taraftan biliyoruz ki 2022 sonunda TÜFE enflasyonu yüzde 64,27 iken ÜFE enflasyonu yüzde 97,72’ye ulaşmıştı.

Bu noktada sanayicinin ekonomik gerçeklerini yansıtan asıl enflasyonun ÜFE olduğunu hatırlatarak, ÜFE’nin çok daha hızlı arttığını ve üretici ile tüketici enflasyonu arasındaki makasın oldukça geniş olduğunu vurgulamak istiyorum. Nitekim yıl sonu ÜFE enflasyonu kullanıldığında, üretimden satışlardaki reel artış yüzde 10,8’e iniyor.

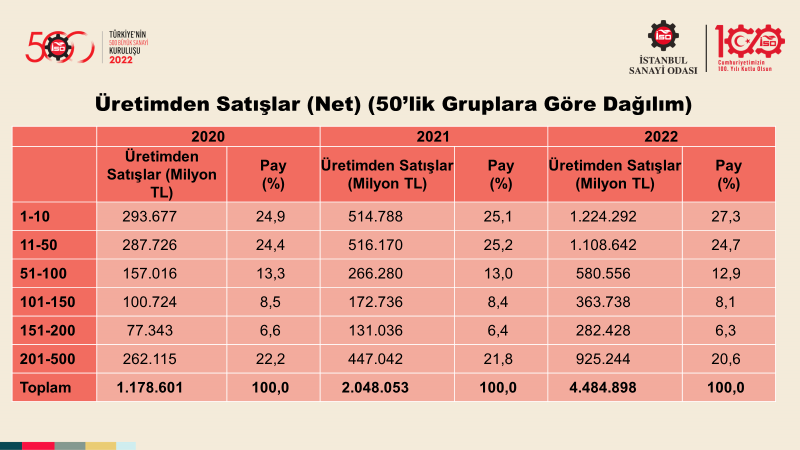

Üretimden satışların 50’lik gruplara göre dağılımına bakacak olursak; ilk 50 kuruluşun uzun yıllardır yüzde 50 bandında seyreden ağırlığının bu yıl biraz daha artırarak yüzde 52’ye çıktığı görülüyor. İlk 100 firmanın İSO 500 içindeki payı ise yüzde 65’lere ulaşıyor.

Sıralamada 100-200 arasında kalan şirketlerin İSO 500’deki ağırlığı yüzde 14,4 olurken, geriye kalan 300 şirket de yüzde 20,6’lık pay almış bulunuyor. Bu verilerin geçmişte de benzer bir görünüm sergilediğini söyleyebiliriz.

Üretimden satışların 50’lik gruplara göre dağılımına bakacak olursak; ilk 50 kuruluşun uzun yıllardır yüzde 50 bandında seyreden ağırlığının bu yıl biraz daha artırarak yüzde 52’ye çıktığı görülüyor. İlk 100 firmanın İSO 500 içindeki payı ise yüzde 65’lere ulaşıyor.

Sıralamada 100-200 arasında kalan şirketlerin İSO 500’deki ağırlığı yüzde 14,4 olurken, geriye kalan 300 şirket de yüzde 20,6’lık pay almış bulunuyor. Bu verilerin geçmişte de benzer bir görünüm sergilediğini söyleyebiliriz.

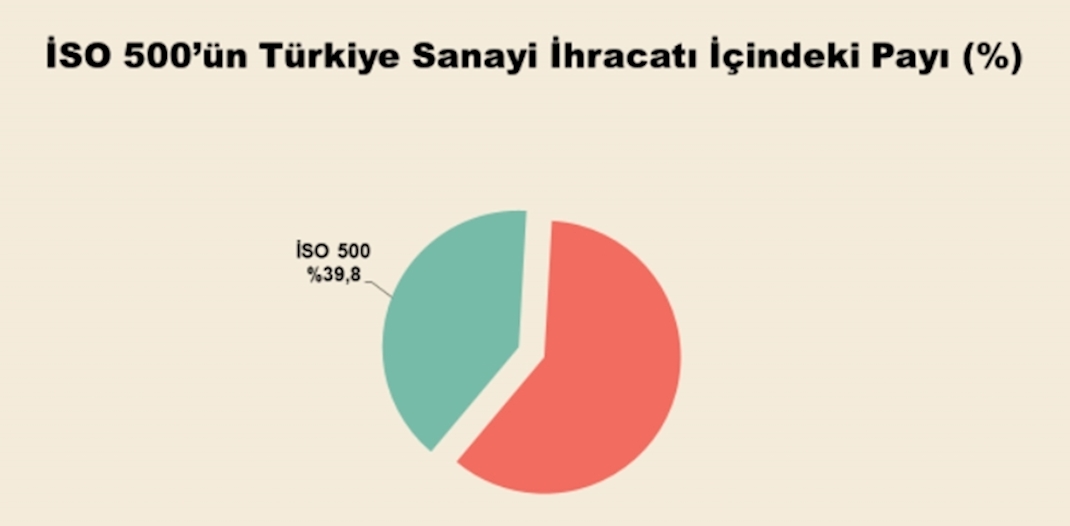

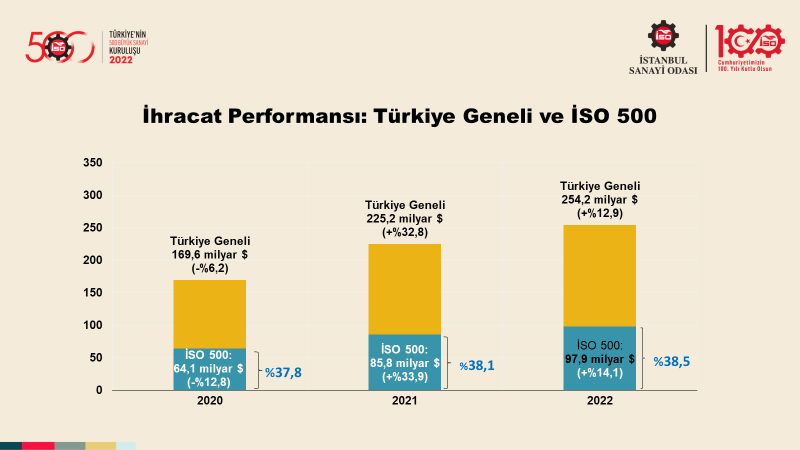

İSO 500’ün ihracat performansına baktığımızda, Türkiye genel ve sanayi ihracatına yaptığı katkının çok değerli ve yüksek olduğunu görüyoruz.

Hatırlayacak olursak, zayıflayan küresel büyüme dinamiklerine rağmen ülkemiz 2022 yılı ihracatında oldukça önemli bir başarı sağladı. İhracat yüzde 12,9 oranında artarak 254 milyar doları aştı.

İSO 500’ün ihracatı ise yüzde 14,1’lik artışla 98 milyar dolara yaklaştı. Görüldüğü üzere İSO 500’ün ihracat artışı, Türkiye genelinin 1,2 puan üzerinde gerçekleşti. Böylece hem Türkiye hem de İSO 500 tarihindeki en yüksek ihracat rakamına ulaşılmış oldu.İSO 500’ün Türkiye sanayi ihracatı içindeki payına baktığımızda; ise bu oranın yüzde 40’lar civarında olduğunu görüyoruz.  İSO 500’ün 2022’de faaliyet karı yüzde 96 oranında artarak; 342 milyar liradan 671 milyar liraya çıktı. Buna karşılık faaliyet karlılığı oranı, yüzde 14,8’den 2 puan düşerek yüzde 12,8’e geriledi.

İSO 500’ün 2022’de faaliyet karı yüzde 96 oranında artarak; 342 milyar liradan 671 milyar liraya çıktı. Buna karşılık faaliyet karlılığı oranı, yüzde 14,8’den 2 puan düşerek yüzde 12,8’e geriledi.

Benzer şekilde faiz, amortisman ve vergi öncesi karın yüzde 100’e yakın bir artışla 405 milyar liradan 808 milyar liraya yükseldiğini görüyoruz. Aynı yılda FAVöK karlılığı oranı, aynen faaliyet karlılığında olduğu gibi 2,1 puan düşüşle yüzde 17,5’ten yüzde 15,4’e geriledi.

Yine vergi öncesi kar ve zarar toplamı yüzde 121 artarak 219 milyar liradan 485 milyar liraya yükseldi. Ancak satış karlılığı oranı 0,2 puan düşüşle yüzde 9,3’e indi. Bu da bize tüm karlılık rasyolarında geçen yıla göre daha düşük bir kar yılı geçirildiğini gösteriyor. Karlılık tablosunu geçen yıl ile kıyasladığımızda, özellikle net kambiyo karlarındaki ivme kaybının etkisiyle üretim faaliyeti dışı gelirlerin sınırlı artış gösterdiği dikkat çekiyor. Başka bir deyişle 2022’de üretim faaliyeti dışı gelirlerin karlılığa katkısı bir hayli azalmış bulunuyor. 2022 yılında İSO 500’ün diğer faaliyetlerden olağan gelir ve karları 683 milyar lira iken, gider ve zararları 572 milyar lira olarak gerçekleşmiş. Bu iki rakam arasındaki fark alındığında, İSO 500’ün üretim faaliyeti dışı net geliri 111 milyar lira artmış ve bir önceki yıla göre artış oranı da yüzde 14,6 ile sınırlı düzeyde gerçekleşmiş.

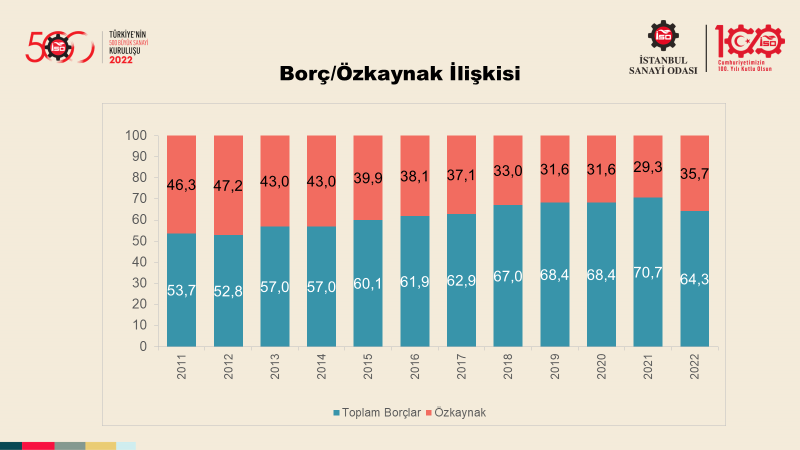

Karlılık tablosunu geçen yıl ile kıyasladığımızda, özellikle net kambiyo karlarındaki ivme kaybının etkisiyle üretim faaliyeti dışı gelirlerin sınırlı artış gösterdiği dikkat çekiyor. Başka bir deyişle 2022’de üretim faaliyeti dışı gelirlerin karlılığa katkısı bir hayli azalmış bulunuyor. 2022 yılında İSO 500’ün diğer faaliyetlerden olağan gelir ve karları 683 milyar lira iken, gider ve zararları 572 milyar lira olarak gerçekleşmiş. Bu iki rakam arasındaki fark alındığında, İSO 500’ün üretim faaliyeti dışı net geliri 111 milyar lira artmış ve bir önceki yıla göre artış oranı da yüzde 14,6 ile sınırlı düzeyde gerçekleşmiş. Borç/Özkaynak İlişkisi tablosu, İSO 500’deki kuruluşlarındaki borç ile özkaynak dağılımını yansıtmaktadır. Bu tablo, uzun bir aranın ardından 2022 yılında firmaların kaynak yapısında göreli bir iyileşmeye işaret ediyor.

Yüksek karların desteğinin yanı sıra borçlanma imkan ve eğilimindeki düşüşün etkisiyle, İSO 500 kuruluşlarında borçların payı yüzde 70,7’den yüzde 64,3’e gerilerken; özkaynakların payı yüzde 29,3’ten yüzde 35,7’ye çıkmış bulunuyor.

Borç/Özkaynak İlişkisi tablosu, İSO 500’deki kuruluşlarındaki borç ile özkaynak dağılımını yansıtmaktadır. Bu tablo, uzun bir aranın ardından 2022 yılında firmaların kaynak yapısında göreli bir iyileşmeye işaret ediyor.

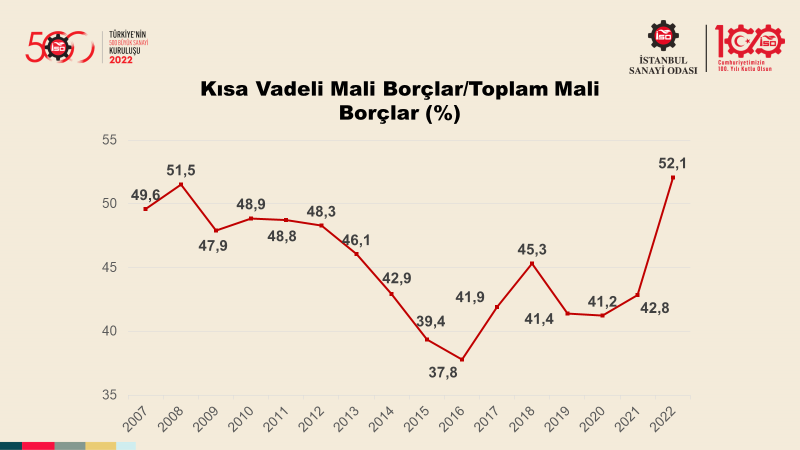

Yüksek karların desteğinin yanı sıra borçlanma imkan ve eğilimindeki düşüşün etkisiyle, İSO 500 kuruluşlarında borçların payı yüzde 70,7’den yüzde 64,3’e gerilerken; özkaynakların payı yüzde 29,3’ten yüzde 35,7’ye çıkmış bulunuyor. İSO 500 kuruluşlarında borçların vadelerine göre gelişimine baktığımızda ise kısa vadeli mali borçlardaki artışın yüzde 99 ile uzun vadeli mali borçlardaki yüzde 37’lik artışın üzerinde gerçekleştiğini görüyoruz. Bu sürecin en somut yansıması, şimdi ekrana getirdiğimiz grafiğimizde açıkça görülüyor. Nitekim burada kısa vadeli mali borçların toplam mali borçlar içindeki payının 2022’de ilk kez yüzde 50 bandını aşarak yüzde 42,8’den yüzde 52,1’e yükselmesi dikkat çekiyor.

İSO 500 kuruluşlarında borçların vadelerine göre gelişimine baktığımızda ise kısa vadeli mali borçlardaki artışın yüzde 99 ile uzun vadeli mali borçlardaki yüzde 37’lik artışın üzerinde gerçekleştiğini görüyoruz. Bu sürecin en somut yansıması, şimdi ekrana getirdiğimiz grafiğimizde açıkça görülüyor. Nitekim burada kısa vadeli mali borçların toplam mali borçlar içindeki payının 2022’de ilk kez yüzde 50 bandını aşarak yüzde 42,8’den yüzde 52,1’e yükselmesi dikkat çekiyor.

Bu artışta, negatif faiz ortamının yanı sıra yeni kredi uygulamalarının kısa vadeli kredi kullanımını özendirmesinin etkili olduğu anlaşılıyor. Yüksek faiz ortamında firmaların bu durumdan çok daha olumsuz etkileneceğini söyleyebiliriz.

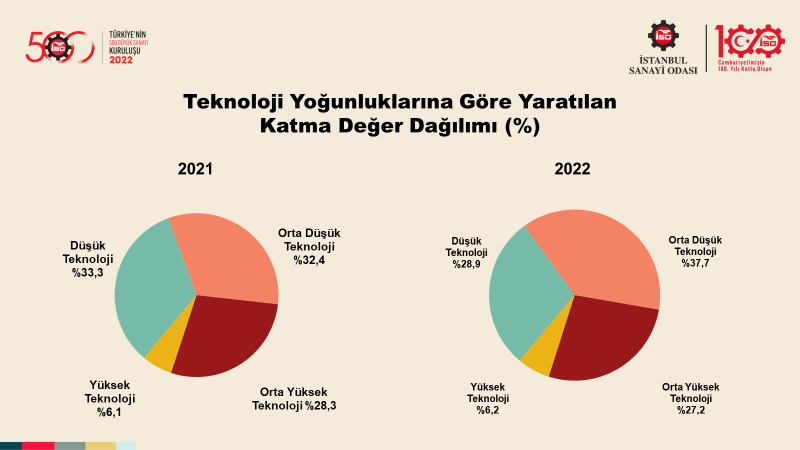

Sanayimizin teknolojik yapısı hakkında önemli ipuçları veren bu tabloya baktığımızda, 2022 yılında yaratılan katma değer içerisinde en yüksek payı yüzde 37,7 ile orta-düşük teknoloji yoğunluklu sektörlerin aldığı görülüyor. Bu grubun payı bir önceki yıla göre 5,3 puan artmış.

Buna karşılık düşük teknoloji yoğunluklu sanayilerin payı 4,4 puan düşüşle yüzde 28,9’a, orta-yüksek teknolojili sanayiler grubunun payı 1,1 puan düşüşle yüzde 27,2’ye gerilemiş durumda.

Sanayimizin teknolojik yapısı hakkında önemli ipuçları veren bu tabloya baktığımızda, 2022 yılında yaratılan katma değer içerisinde en yüksek payı yüzde 37,7 ile orta-düşük teknoloji yoğunluklu sektörlerin aldığı görülüyor. Bu grubun payı bir önceki yıla göre 5,3 puan artmış.

Buna karşılık düşük teknoloji yoğunluklu sanayilerin payı 4,4 puan düşüşle yüzde 28,9’a, orta-yüksek teknolojili sanayiler grubunun payı 1,1 puan düşüşle yüzde 27,2’ye gerilemiş durumda.

Yüksek teknoloji yoğunluklu sanayiler grubunun payı ise 0,1 puan artışla yüzde 6,2 olsa da yapısal bir değişime işaret etmekten henüz uzak bir görünüm sergiliyor.

Yaratılan katma değerin teknoloji yoğunluğuna baktığımızda, özellikle son yıllarda düşük teknolojiden orta-düşük teknolojiye doğru bir kayma dikkat çekiyor. Ama orta-düşükten orta-yüksek teknolojiye, orta-yüksek teknolojiden yüksek teknolojiye geçişte ise bir patinaj söz konusu.Günümüzde küresel rekabetin yolu AR-GE ve inovasyondan geçmektedir. Dolayısıyla Türkiye’nin önümüzdeki dönemde bu doğrultuda bir sanayileşme perspektifi benimsemesi kaçınılmaz. Bu noktada sanayicilerimizin de bu perspektifi içselleştirmesi ve gerekli çaba ve yatırımdan kaçınmaması gerekmektedir.

Yurt içi gelişmelere bakacak olursak, özellikle bu yılın ikinci yarısından itibaren, enflasyon ve cari açık gibi temel makro kırılganlıklarımıza karşı bir mücadele döneminin başlangıcındayız. Bu doğrultuda atılan adımlar kaçınılmaz olarak büyümede bir ivme kaybına yol açacak. İSO Türkiye İmalat PMI’ın yılın ikinci yarısıyla birlikte daralma bölgesine düşmüş olması da bunu teyit ediyor. özellikle yeni siparişler ve yeni ihracat siparişleri gibi alt kalemlerde yaşanan sert düşüşler önümüzdeki aylara ilişkin iyimserliği sınırlıyor.Diğer yandan Merkez Bankamızın, Haziran’dan itibaren başlattığı sıkılaştırma sürecine bağlı olarak piyasa faizlerinde de sert yükselişler söz konusu. Bu sürecin aynı zamanda özellikle güçlü tüketim eğiliminin körüklediği ithalatı azaltması bekleniyor. Dolayısıyla, ihracatın geriye çekildiği bir dönemde, sanayi üretimini destekleyen güçlü iç talebin de bir miktar zayıflaması kaçınılmaz.Faiz artırım sürecinin bir başka çıktısı ise, etkilerini bir süredir görmeye başladığımız üzere, sanayicimizin finansman maliyetlerindeki belirgin artış olacak. Tekrar etmek gerekirse, tüm bu unsurların 2023 İSO 500 araştırma sonuçlarında satış performansı, finansman maliyetleri, ihracat ve kaynak yapısı gibi göstergelere olumsuz yansıması şaşırtmayacak.

Kaynak: İSO 500 SUNUM VE KONUŞMA METNİ, 2022.Kaynak bağlantıya ulaşmak için tıklayınız.