Finansmana Erişim Anketi 2023 III. Çeyrek sonuçları açıklandı.

Finansmana Erişim Anketi 2023 III. Çeyrek

Anket Örneklemi Üzerine

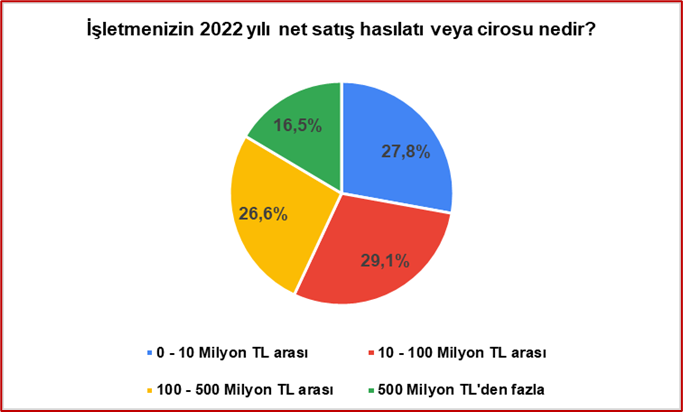

Küçük ve Orta Büyüklükteki İşletmeler Yönetmeliği’ndeki ciro veya net satış hasılatı bazlı KOBİ tanımına göre ankete katılan işletmelerin %84’ü KOBİ iken ankete katılan büyük işletme tasnifindeki işletmelerin oranı %16’dir. Ankete katılan her 5 şirketten 1’i işletmesinde 251 ve üstü istihdam sağlarken geri kalan %80’lik kesin 250 ve altı istihdam sağlamaktadır. Ciro veya net satış hasılatı üzerinden yapılan KOBİ tanımına göre ankete katılan firmaların %28’i mikro işletme, %29’u küçük boyutlu ve %27’si orta boyutlu işletmelerden müteşekkildir. İş dünyasından ankete iştirak eden toplam katılımcı sayısı 79’dur.

Anket verileri bölgesel olarak TÜRKONFED’in Anadolu’daki gücünü ve üye tabanını iyi bir şekilde yansıtmaktadır. Bölgesel dağılıma baktığımızda İstanbul, İzmir ve Ankara gibi tek ilden oluşan Kalkınma Ajansı bölgeleri ile diğer Anadolu İBBS-2 düzey bölgelerini kıyasladığımızda benzer yoğunlukta bir katılım görüyoruz.

Finansmana Erişim Anketi Soruları ve Yanıtları

1-Bankalardan kredi alma süreçlerinde bir sorun yaşıyorsanız niteliği nedir?

2023 1.Çeyrek anketinde bankalardan kredi alma süreçlerinde sorun yaşamayanların oranı %15 iken, benzer katılımcı popülasyonuyla 2023 2.Çeyrekte sorun yaşamayanların oranının %5’e gerilemişti. 2023 3. Çeyrekte ise bu oranın %14’e yükselmiştir. Yani seçim sürecindeki kısmi banka kredisine erişim rahatlaması yerini yeniden zorluğa bırakmıştır.

Kredi limit artışını yetersiz diyenlerin dağılımı 2. Çeyreğe kıyasla 3. Çeyrekte azalarak %21’den %27,8’e yükselmiştir. Yeni kredi limiti alamıyorum diyenlerin oranı ilk çeyrekte %15 iken 2. çeyrekte %28’e yükselmişti. 3. Çeyrekte ise yeni kredi limiti alamadığını beyan edenler tekrar %15’e gerilemiştir. Şartların zorlaştırıldığını söyleyenlerin oranı 2. çeyrekte %45’ten 3. Çeyrekte %43 olarak gerçekleşmiştir.

Bütün resme baktığımızda krediye erişim 2023 3.Çeyrekte çok az toparlama gösterse de hala ciddi zorluğun devam ettiği anlaşılmaktadır. İşletmeler yetersiz finansmana bir şekilde erişmekten çok finansman bulamamaya devam etmektedir.

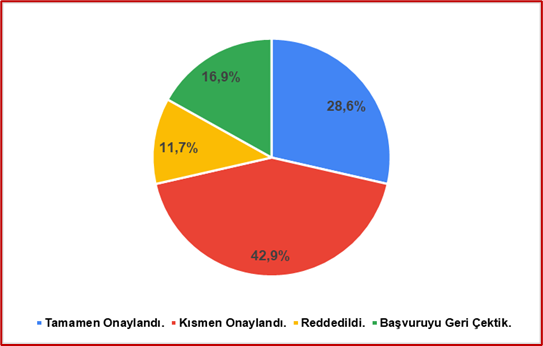

2-İşletmenizin son kredi başvurusunun sonucu ne oldu?

2023 yılının ilk çeyreğindeki anketimizde son kredi başvurusu tamamen onaylananların oranı %32,1 iken, 3 Çeyrekte bu oran %28,6’ya gerilemiş olup, ilk çeyrekte son kredi başvurusu reddedilenlerin ve başvuruyu geri çekmek durumunda kaldığını belirtenlerin toplam oranı 1. çeyrekte %9,5 iken 3. Çeyrekte %28,6’ya yükselmiştir. Kredi başvuruları kısmen onaylanan katılımcıların oranların oranı da ilk çeyreğe kıyasla %45,2’den %42,9’a ılımlı gerileme göstermiştir. Sonuç olarak son kredi başvurusu istatistikleri bize işletmelerin banka kredilerine ulaşmakta zorluk çekmeye devam ettiğini göstermektedir.

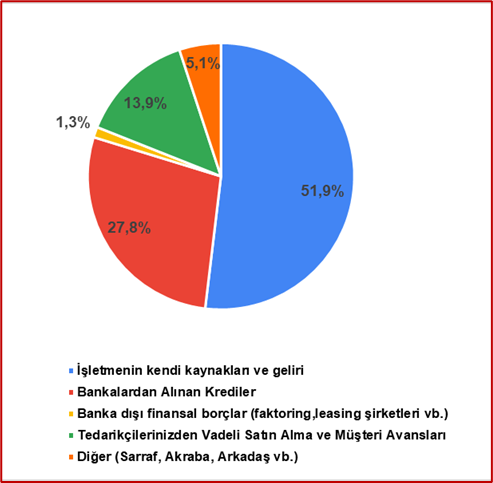

3-2023 yılında işletme sermayenizi en çok hangi kanal ile finanse ettiniz?

İşletmenin kendi kaynakları ve geliri ile işletme sermayesini finanse edenlerin sayısı 2. çeyreğe kıyasla azalarak %67 iken 3 çeyrekte %52’ye gerilemiştir. Banka kredileri ile işletme sermayesi finansmanı da seçim öncesi süreçte 1. çeyrek ve 2. çeyrek arasında %20,2’den %26,4’e yükselmişti; 3. Çeyrekte ise %27,8 oranında gerçekleşerek neredeyse aynı düzeyde kalmıştır. Banka dışı finansal borçlanmalar ile işletme sermayesini finanse edenlerin oranı birinci çeyrekte %3,5 iken ikinci çeyrekte bu kategoriyi seçen katılımcı olmamış ancak 3. Çeyrekte sadece 1 katılımcı bu yanıtı vermiştir. Tedarikçilerinizden Vadeli Satın Alma ve Müşteri Avansları veya Sarraf, arkadaş gibi organize olmayan kurum ve kişilerden alınan finansmanda 2. Çeyrekten 3. Çeyreğe %6,6’dan %19’a hızlı bir artış gerçekleşmiştir.

Bu soruya gelen yanıtlar işletmelerin finansmana erişimde kendi kaynaklarına daha az dayanmaya başladığını ancak banka kredileri yerine diğer alternatif yöntemlerin -özellikle tedarikçilerden finansmanın- arttığını göstermektedir. Bu bağlamda işletmelerin birbirlerine olan nakit borçluluğunun artmış olmasını bekleyebiliriz.

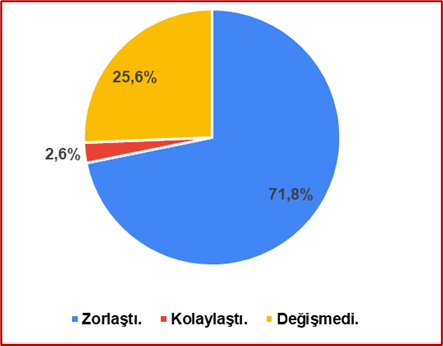

4-2023 yılının 3. Çeyreğinde (Temmuz, Ağustos, Eylül) işletmenizin kredilere erişimi genel olarak nasıldı?

İşletmesinin 2023 2. çeyreğinde kredilere erişimde zorlaştığını belirten katılımcıların oranı %82 iken bu oran 3. Çeyrekte %72’ye gerilemiştir, Kredilere erişiminin kolaylaştığını düşünen katılımcıların oranı 3. çeyrekte sadece %3 olurken, 2. çeyrekte kolaylaşma seçeneğini işaretlenmemiştir. 2. Çeyrekte bir önceki döneme göre kredilere erişim değişmedi diyenlerin oranı %18 iken bu oran 3. Çeyrekte %25,6 olarak gerçekleşmiştir.

2. Çeyrek anketinde sorduğumuz 3. Çeyrek kredilere erişim beklentisinde kolaylaşma bekleyenlerin oranı %12,4 ve zorlaşma bekleyenlerin oranı %55 idi. Bu iyimser beklentinin gerçekleşmediğini görüyoruz.

5-2023 yılında aldığınız kredilerde vade yapısı hangisine daha çok uymaktadır?

2023’ün 1. çeyreğinde 1-12 ay vadeli ağırlıklı vade yapısına sahip firmaların oranı %55 iken bu oran ikinci çeyrekte ise de %71’e ulaşmıştı ve 3. Çeyrekte %67 olarak gerçekleşti. Bu durumda 13-24 ay vadeye sahip kredilerin oranının 2. Çeyrekte %14 iken 3. Çeyrekte %17,3’e artış gösterdiğini görüyoruz. 25 ay ve üzeri vadede krediye erişebilenlerin oranı 2. Çeyrekte %15 iken 3. Çeyrekte neredeyse aynı düzeyde kalarak %16 olarak gerçekleşti. İşletmelerin açık uçlu sorularda ve birebir görüşmelerdeki yanıtlarına göre vade yapısı ve artan kredi maliyetleri uzun dönemli yatırım yapmanın önünde büyük bir engel teşkil ederken, bir çok işletme günü kurtarmakta bile zorlanmaya başlamıştır. Kredilerdeki vade yapısının, 2023 3. Çeyreğinde 2. Çeyreğe göre bir azalma göstermediği gibi vade yapısında ılımlı bir uzama olduğunu söyleyemeyiz.

6- Açıklanan KGF desteklerini yeterli buluyor musunuz?

KGF kredilerini yetersiz bulanların oranı ilk çeyrekte %85 iken ikinci çeyrekte %92’ye ulaşmıştı. 3. Çeyrek itibariyle açıklanan KGF paketlerini yetersiz bulanların oranı %87 olarak gerçekleşti. Yeterli görenlerin oranı ise 2. Çeyrekten 3. Çeyreğe %1’den %5’e çıkmıştır. Özetle, yıl boyunca KGF kredilerini yetersiz bulanların oranı yüksek seyretmeye devam etmiş, kayda değer bir iyileşme gerçekleşmemiştir.

7-2023 yılı için açıklanan KGF paketlerinin krediye erişiminizi kolaylaştırdığını düşünüyor musunuz?

KGF paketlerinin krediye erişiminizi kolaylaştırdığını düşünmeyenlerin oranı geçen çeyreğe kıyasla %83’ten %75,6’ya gerilemiştir. KGF paketlerinin krediye erişimini kolaylaştırdığını düşünenlerin oranı ise 1. Çeyrekten 2. çeyrepe %8’den %18’e yükselmiştir. KGF desteklerinin işletmelerin banka kredilerine ulaşmada kısıtlı bir olumlu bir etki yarattığını ancak yetersiz kalmaya devam ettiğini görüyoruz.

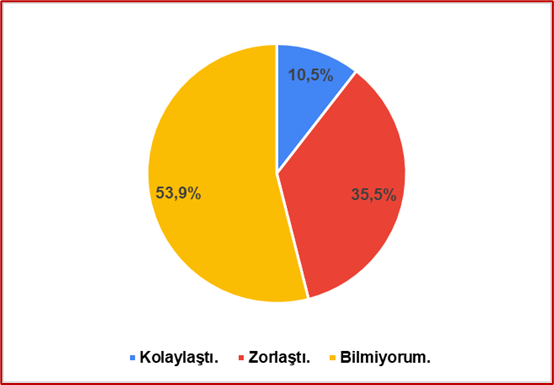

8-Eximbank kredileri ve diğer ihracat finansman desteklerinde erişim durumunuzu 2023 3. Çeyrek için nasıl tarif edersiniz?

Katılımcıların Eximbank kredileri vb. ihracat kredi desteklerine yönelik değerlendirmelerine baktığımızda ihracat finansmanına erişimin 3. Çeyrekte kolaylaştığını düşünenlerin oranı %10,5 iken zorlaştığını düşünenlerin oranı %35,5’tir. Soru üzerine bilgi sahibi olmadığını beyan edenlerin oranı ise %54’tür. Daha önce anket dönemlerinde bu soruyu sormamış olsak da en azından 3. Çeyrek itibariyle Eximbank kredilerine erişimde zorlananların yoğun olduğunu söyleyebiliriz.

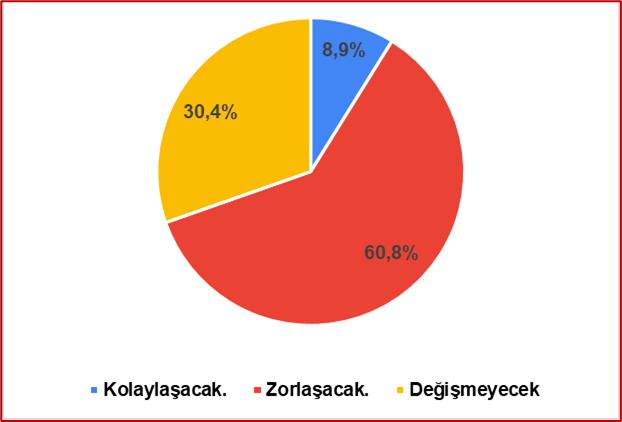

9-2023 yılının 4. Çeyreğinde (Ekim, Kasım, Aralık) finansman kaynaklarına erişime dair beklentiniz nedir?

Bir sonraki çeyreğe yönelik finansmana erişimin kolaylaşacağı beklentisi 2. Çeyrek anketinde %12,4 iken 3. çeyrekte %8,9’a ılımlı bir gerileme göstermiştir. Bir sonraki çeyrekte finansmana erişimin zorlaşacağına dair beklentiler ise ilk çeyrekte %69, ikinci çeyrekte %55 ve 3. Çeyrekte %61 olarak gerçekleşti. Bir değişim beklentisi olmayanların oranı ise 3. çeyrekte %30 iken 2. Çeyrek %32,6 ve 1. Çeyrekte %23 oldu. 3. çeyrekteki görece ılımlı gelecek dönemde beklentilerinin 4. Çeyrekte daha çok finansman zorluğu beklentisine işaret ettiğini görüyoruz. Anket çalışmalarını yürüttüğümüz 1 yıllık süreçte katılımcılar her zaman finansmana erişimde %55 oranı üzerinde gelecek dönem zorluk yaşayacaklarını beklediklerini göstermişlerdir.

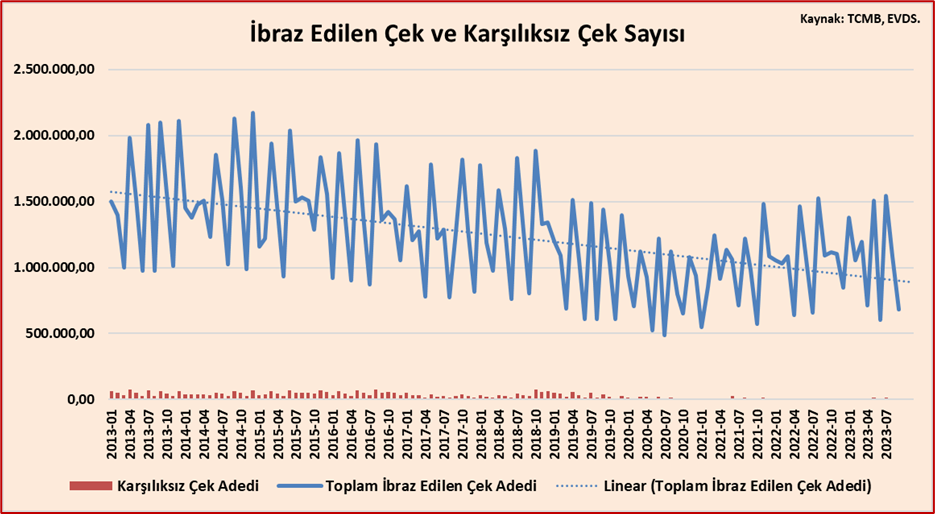

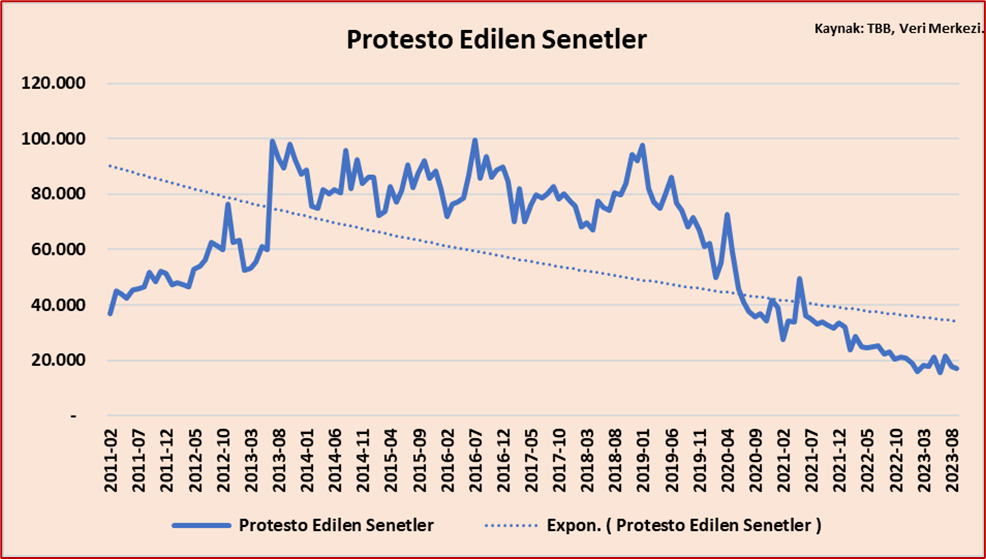

10-2023 yılında, bir önceki yıla kıyasla çek ve senetlere ilişkin tahsilat durumunuz nasıl?

2022 yılına kıyasla Çek, senet tahsilatında zorlandığını belirtenlerin oranı %60 iken çek senet tahsilatının kolaylaştığını düşünenlerin oranı sadece %8’dir. Soruya ilişkin bilmiyorum yanıtını verenlerin oranı %32,5’tur.

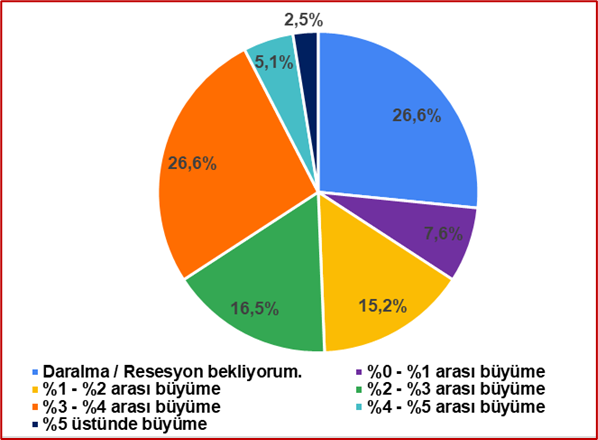

13-2023 yılında Türkiye Ekonomisine ilişkin büyüme beklentiniz nedir?

2023 yılının 1. Çeyrek anketinde daralma bekleyenlerin oranı %32, 2. Çeyrekte ve 3. Çeyrekte %27 olarak gerçekleşti.

%0 ile %1 arası büyüme bekleyenlerin oranı 1. ve 2. Çeyrek anketi arasında %11,2’den %5,4’e gerilemişken 3. Çeyrekte hafif yükselişle %7,6 olarak gerçekleşmiştir.

%1 ile %2 arası büyüme bekleyenlerin oranı 1. Çeyrekte %14,6 iken, 2. çeyrekte %18,5 olmuş ancak 3. çeyrekte %15,2’a hafif gerileme göstermiştir.

%2 ile 3 arası büyüme bekleyenlerin oranı 2. Çeyrekte ve 3.Çeyrekte %%27’deoranında kalmıştır. Genel olarak %3’ten fazla büyüme bekleyenlerin oranı 1. Çeyrekte %42,7 iken 2. Çeyrekten 3.Çeyreğe %24,6’dan %34,2’ye yükselmiştir.

%4 ile %5 arası büyüme bekleyenlerin oranı birinci çeyrekte %1 iken ikinci çeyrek anketinde %10,9’a yükselmiş ve 3. Çeyrekte ise bu oran %5,1’e gerilemiştir.

%5 üstünde büyüme bekleyenleri oranı ise 2023 yılının üç çeyreği için sırasıyla; %3,4, %2,4 ve %2,5 oranlarında kalarak neredeyse sabit kalmıştır.

13- Ekonomideki en temel sorunlara ilişkin görüşlerin alındığı soruya gelen yanıtlar hakkında:

Son uzun yanıt seçeneği sunulan ucu açık sorudaki yanıtlar incelendiğinde Türkiye ekonomisinin karşı karşıya olduğu bazı temel sorunların belirtildiği görülmektedir. Bu sorunlar arasında yüksek seyreden enflasyon, kredilere erişimindeki ciddi zorluklar, vergi oranlarındaki ve tahsilatındaki (kayıt dışı ekonomi) adaletsizlik, ekonomi yönetimine yönelik devam eden güven sorunu, döviz kurlarındaki baskı nedeniyle ihracatçıların rekabet avantajını yitirmesi ve genel makroekonomik belirsizlik gibi faktörler bulunmaktadır. Ayrıca, üretim ve ihracatın desteklenmemesi, hammadde temininde yaşanan zorluklar, insan kaynağı eksikliği gibi yapısal problemler de vurgulanmaktadır.

-Beşeri sermaye ve kalifiye eleman sorunlarını vurgulayan iş dünyası; beşeri sermaye olmadığında üretimi sürdürüp artırmanın her geçen gün zorlandığını belirtmektedir.

-Bankalar sadece yüksek faizli kredi veriyor, bu anlaşılabilir. Ancak faiz dışı maliyetlerin çıkarılması kredi maliyetlerinde ciddi bir artışa neden olmaktadır. Faiz dışı masraflar işletme finansman yönetiminde zorluklar yaratmaktadır.

-KGF kredilerine; finansmana erişim problemleri çeken riski düşük olan firmalar erişmekte zorlanmaktadır. KGF desteklerine duyulan ihtiyaç hayati bir hal almıştır. Sektörlerdeki verimli ve net KOBİ’lerimiz başta olmak üzere ihracatçı firmalarımız ihtiyacı olan firmaların desteklenmesi gerekmektedir.

-Ekonomi yönetiminin piyasaya yönelik verdiği olumlu mesajların ve rahatlatıcı sözlerin yerine getirilmediği bunların sahaya yansımadığı yönünde eleştirilmektedir.

-Hammaddeye erişim sorunlu iken üretici tarafında enerji maliyetleri artıyor ve talep azalırken döviz kurları rekabeti zorlaştırıyor. Bunların üstüne finansmana erişimin yarattığı stres yüksek olduğundan iş dünyası hayatta kalmakta zorlanmaya başlamıştır.

-Sektörlerin ortalamasını aşağıya çeken verimsiz işletmelerin çalışmaları için uzman desteği sağlanması amacıyla sektörel üretim kapasiteleri ve kapasite kullanım haritaları oluşturulması önerisi yapılmıştır.

-Son 2 yılda, ekonominin genel geçerli kurallarına karşı çıkarak yaşadığımız deneyimler, geri dönüşü olmayan bazı hasarlara yol açtı. Bu hasarlar birçok işletmenin için ciddi bir finansal ve yönetimsel stres altına girmesine neden oldu.

Finansmana Erişim Anketi Sonuçları Genel Değerlendirme

TÜRKONFED Ekonomi Bölümü olarak yürüttüğümüz anket sonuçlarına göre 2023 yılına ilişkin finansmana erişim durumu, işletmelerin ciddi zorluklarla karşılaşmaya devam ettiğini göstermektedir. Kredi alma süreçlerinde yaşanan sorunlar artış göstermiş, başvuruların reddedilme veya geri çekilme oranları yükselmiştir. İşletmeler kendi kaynakları yerine tedarikçiler ve diğer finansman kaynaklarına daha fazla yönelmekte, ancak bu da finansman ihtiyaçlarını tam olarak karşılamamaktadır. KGF kredileri ve ihracat kredi destekleri ise işletmeler için yeterli destek sağlamamaktadır. Önümüzdeki döneme ilişkin finansmana erişim beklentileri genellikle zorlukların devam edeceği yönündedir. Ayrıca çek ve senet tahsilatında yaşanan zorluklar da geçmiş yıla kıyasla artmış olduğu anket katılımcıları tarafından belirtilmiştir.

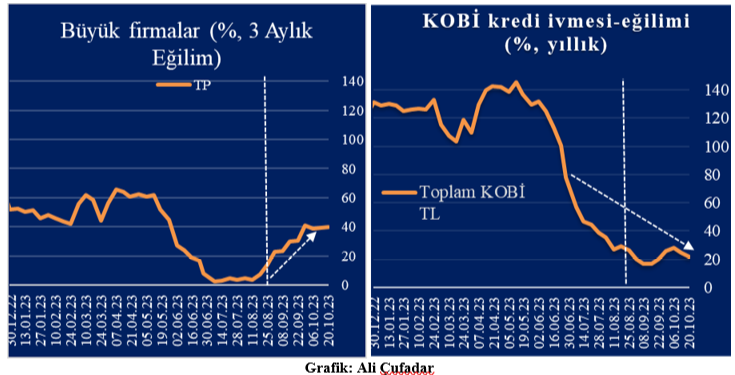

TCMB’nin 2023 3. Çeyrek Banka Kredileri Eğilim anketinde görüldüğü üzere 2023 yılının üçüncü çeyreğinde, bankaların genel olarak işletmelere kullandırdıkları kredilere uyguladıkları standartlardaki sıkılaşma yönlü seyrin zayıflayarak devam ettiği görülmektedir. Bu bulgu bizim anketimizdeki bulgulara paraleldir. Banka Kredileri Eğilim anketinde 2023 yılının dördüncü çeyreği için bankaların beklentisi, genel olarak işletmelere verilen kredilere uygulanan standartlardaki sıkılaşmanın devam edeceği yönündedir. TCMB’nin banka kredileri eğilim anketi sonuçları kredi talebi açısından incelendiğinde, genel olarak işletmelere verilen kredilere olan talepteki artış yönlü seyir, yılın üçüncü çeyreğinde zayıflayarak devam etmiştir. Alt kırılımlar incelendiğinde, küçük ve orta ölçekli işletmelere verilen krediler, kısa vadeli krediler ve Türk Lirası cinsinden açılan kredilere olan talepteki artış yönlü seyrin zayıflayarak devam ettiği gözlenmektedir. 2023 yılının dördüncü çeyreği için beklenti, genel olarak işletmelere verilen kredilere olan talepteki artış seyrinin zayıflayarak devam edeceği yönündedir.

Yukarıdaki grafikte görüldüğü üzere, büyük firmalara verilen krediler, 2023 yılının başından bu yana istikrarlı bir şekilde seyretmese de Ağustos ayından bu yana kredi büyümesi büyük işletmeler lehine dönmüştür. KOBİ'lere verilen krediler, son aylarda büyük firmalara verilen kredilere kıyasla daha düşük bir oranda artıyor. Ancak belirtmek gerekir ki son 1 yılda nominal bazda ticari krediler %50 büyürken, KOBİ kredileri %71’lik bir artış gerçekleştirdi .

Finansmana erişim üzerine bütün bulguları özetlemek gerekirse iş dünyası yüksek faizlere rağmen yeterince finansman ihtiyacı bulamamaktadır. Ekim ayındaki TCMB faiz artışı ile beraber ticari kredi faizlerinde üst limit, %69,3’ten %83’e yükseldi. İkinci büyük sorun kredilerin vadesinin kısalığıdır, işletmeler işletme sermayelerinin devamlılığı dışında herhangi bir yatırım olanağı bulamamaktadır. Bu nedenle kamunun yatırımlara yönelik destek ve teşviklerine yönelik ihtiyaç artmıştır. Bu iki ana soruna ek olarak birebir görüşme ve açık uçlu cevaplarda faiz dışı masrafların da işletmelere dayatıldığı sık sık beyan edilmektedir.

Son yıllarda birçok sosyo-ekonomik maliyetle elde edilen kazanımlar yüksek faiz altında finansmana erişilemeyince silinecektir. Konkordato ve iflas artışlarının verimli ve güçlü bilançoya sahip firmalar için bile bir tercih olarak gündeme gelmesi büyük bir tehlikedir. Ayrıca konkordato ve diğer icra ve iflas faliyetlerindeki sayının artacak olması ülkemiz ekonomisi için sistemik bir risk yaratmaktadır. Türkiye ekonomisinin yıl sonu itibariyle 25,4 TRİLYON TL'ye ulaşması bekleniyorken 30 milyar TL’lik ek KGF paketleri sektörlerimizin ihtiyaçlarını karışılmaya yetmeyecektir. KGF destekli kredilerin 2021’den 2023 yılının 20 Ekim haftasına kadar bakiye artışı %41,4’tür . Yüksek üretici enflasyonunu ve diğer artan maliyetler düşünüldüğünde KGF kredilerindeki artışın yetersiz kaldığı açıktır.

Son olarak bir konuya daha değinmemiz gerekiyor. Her ne kadar 10. Soruda anket katılımcılarının %60’ı çek-senet tahsilatlarının yıl genelinde zorlaştığını belirtse de TMCB ve TBB üzerinden elde edilen veriler çek senet tahsilatlarında sorunlu bakiye ve sayı oranı; son birkaç ay hariç azalış trendini sürdürmüştür. Son aylarda ise anket bulgularını doğrulayan bir artış yaşanmıştır. Ayrıntılar için aşağıdaki grafikler incelenebilir. Çek ve senetlerin kullanım sayısındaki düşüşün nedeni doğrudan borçlanma ve tedarik borçlanma sistemlerinin son yıllarda yaygınlaşmış olması olabilir.