Politika yapıcılar, ekonomik dayanıklılığı artırmak için adımlar atması gerekiyor: mali disiplin ve büyümenin

Politika yapıcılar, ekonomik dayanıklılığı artırmak için adımlar atması gerekiyor: mali disiplin ve büyümenin

Kasvetli tahminlere rağmen, küresel ekonomi istikrarlı büyüme ve enflasyonun neredeyse yükseldiği kadar hızlı bir şekilde yavaşlamasıyla dikkat çekici bir şekilde dirençli olmaya devam ediyor. Pandeminin ardından tedarik zincirinde yaşanan aksaklıklar, Rusya'nın Ukrayna'ya açtığı savaşın tetiklediği enerji ve gıda krizi, enflasyonda kayda değer bir artış ve ardından küresel olarak senkronize bir para politikası sıkılaştırması ile başlayan bu yolculuk oldukça hareketli geçti.

Türkiye Ekonomisine Dair

IMF'nin raporuna göre, Türkiye'nin 2024 yılında %3,1; 2025 yılında ise %3,2 oranında büyümesi bekleniyor. Rapor ayrıca, parasal sıkılaşmanın sona ermesiyle birlikte tüketimin toparlanmasıyla ekonomik faaliyetlerin 2024'ün ikinci yarısında artabileceğini belirtiyor.

Enflasyon ve işsizlik oranlarına ilişkin tahminler de raporda yer alıyor. Buna göre, 2024 yıl sonuna kadar enflasyonun %59,5'e, işsizlik oranının ise %9,6'ya yükseleceği tahmin ediliyor. 2025 yılı için ise enflasyonun %38,4'e, işsizlik oranının ise %9,6 seviyesinde kalması öngörülüyor.

Küresel Büyüme ve Enflasyon

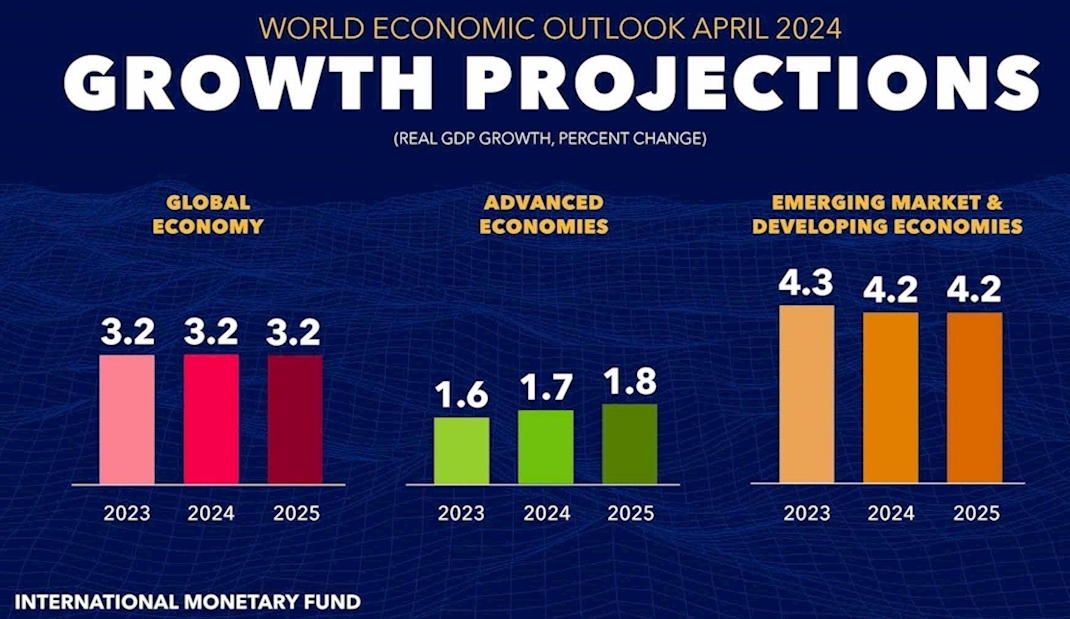

Grafik: Dünya Reel Büyüme Projeksiyonları

"Büyüme tahminleri yukarı yönlü işaretlenirken, enflasyon aşağı yönlü revize edildi ve düşüş eğilimi devam ediyor."

Küresel büyüme, medyan manşet enflasyonun yüzde 9,4 ile zirveye ulaşmasından kısa bir süre sonra, 2022 sonunda yüzde 2,3 ile dibe vurdu. En son Dünya Ekonomik Görünümü tahminlerimize göre, bu yıl ve önümüzdeki yıl büyüme yüzde 3,2'de sabit kalacak ve medyan manşet enflasyon 2024 sonunda yüzde 2,8'den 2025 sonunda yüzde 2,4'e gerileyecek. Çoğu gösterge yumuşak bir inişe işaret etmeye devam ediyor.

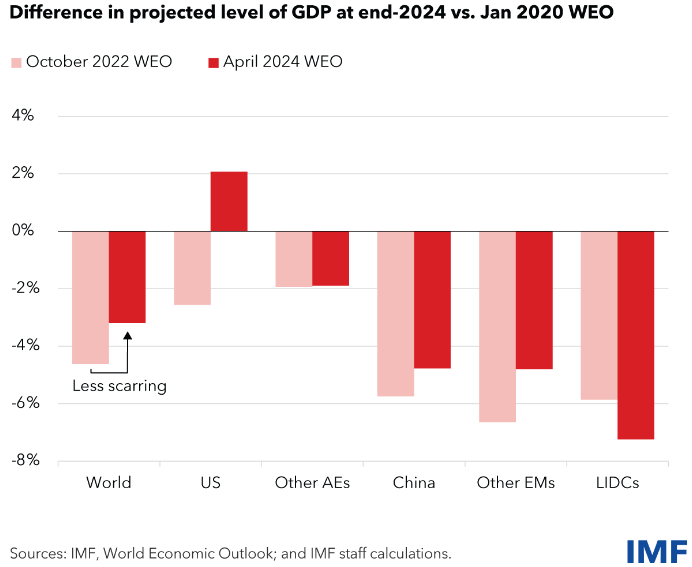

Ayrıca, tahminler ülkeler arasında farklılık gösterse de, son dört yılda yaşanan krizlerin ekonomik yaralarının daha az olacağını öngörüyoruz. ABD ekonomisi halihazırda pandemi öncesi trendini aşmış durumda. Ancak, birçoğu hala pandemi ve hayat pahalılığı krizlerinin sayfasını çevirmekte zorlanan düşük gelirli gelişmekte olan ülkeler için daha fazla yara olacağını tahmin ediyoruz.

Grafik: Krizden Kalan Yara

"Ciddi şekilde etkilenmeye devam eden düşük gelirli ülkeler haricinde, yara izi tahminleri çoğunlukla aşağı yönlü revize ediliyor."

Dirençli büyüme ve hızlı dezenflasyon, enerji fiyat şoklarının azalması ve birçok gelişmiş ekonomide güçlü göçle desteklenen işgücü arzında çarpıcı bir toparlanma da dahil olmak üzere olumlu arz gelişmelerine işaret etmektedir. Para politikası eylemleri, sabit faizli ipoteklerin daha yaygın hale gelmesiyle aktarımı daha sessiz olsa bile enflasyon beklentilerinin çıpalanmasına yardımcı olmuştur.

Bu memnuniyet verici gelişmelere rağmen, çok sayıda zorluk devam etmektedir ve kararlı adımlar atılması gerekmektedir.

Enflasyonist Riskler Devam Ediyor

Enflasyonun hedefe geri döndürülmesi öncelik olmaya devam etmelidir. Enflasyon eğilimleri cesaret verici olmakla birlikte, henüz o noktada değiliz. Biraz endişe verici bir şekilde, enflasyon hedeflerine yönelik ilerleme yılın başından bu yana bir miktar durmuştur. Bu geçici bir gerileme olabilir, ancak tetikte olmak için nedenler var. Enflasyonla ilgili iyi haberlerin çoğu enerji fiyatlarındaki ve mal enflasyonundaki düşüşten geldi. İkincisi, arz zinciri sürtüşmelerinin hafiflemesinin yanı sıra Çin'in ihracat fiyatlarındaki düşüşle desteklenmiştir. Ancak petrol fiyatları son dönemde kısmen jeopolitik gerginlikler nedeniyle yükselmekte ve hizmet enflasyonu inatçı bir şekilde yüksek seyretmeye devam etmektedir. Çin ihracatına daha fazla ticari kısıtlama getirilmesi de mal enflasyonunu yükseltebilir.

Ekonomik Farklılıklar Genişliyor

Dirençli küresel ekonomi, ülkeler arasındaki keskin farklılıkları da maskelemektedir.

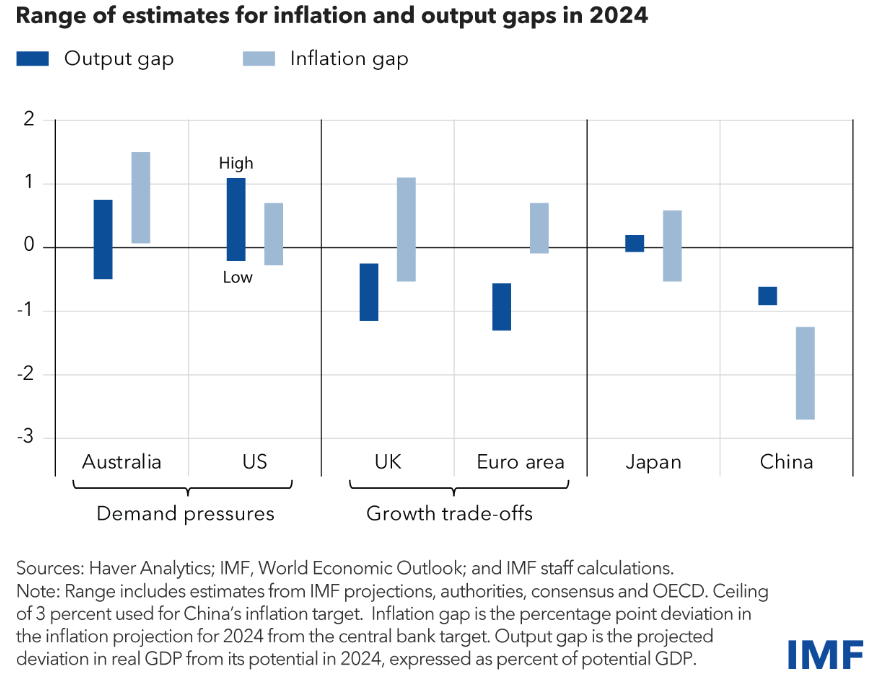

Grafik: Para Politikasında Kalibrasyon

"Ekonominin döngüsel pozisyonlarındaki farklılıklar (bazı ülkelerde üretimin potansiyelinden daha güçlü olması ve enflasyonun hedefin üzerinde olması) özel kalibrasyonun önemini vurgulamaktadır."

Amerika Birleşik Devletleri'nin son dönemdeki güçlü performansı, güçlü verimlilik ve istihdam artışının yanı sıra aşırı ısınmaya devam eden bir ekonomideki güçlü talebi de yansıtmaktadır. Bu durum, ABD Merkez Bankası'nın gevşeme konusunda temkinli ve kademeli bir yaklaşım sergilemesini gerektirmektedir. Uzun vadeli mali sürdürülebilirlikle uyumlu olmayan mali duruş özellikle endişe vericidir. Dezenflasyon sürecine yönelik kısa vadeli risklerin yanı sıra küresel ekonomi için daha uzun vadeli mali ve finansal istikrar risklerini de beraberinde getirmektedir. Bir şeylerin değişmesi gerekecek.

Euro bölgesinde büyüme toparlanacaktır, ancak geçmişteki şoklar ve sıkı para politikası faaliyetler üzerinde baskı oluşturduğundan çok düşük seviyelerden toparlanacaktır. Devam eden yüksek ücret artışı ve kalıcı hizmet enflasyonu, enflasyonun hedefe dönüşünü geciktirebilir. Bununla birlikte, Amerika Birleşik Devletleri'nin aksine, aşırı ısınmaya dair çok az kanıt vardır ve Avrupa Merkez Bankası'nın, enflasyonun hedefin altında kalmasını önlemek için parasal gevşemeye doğru dönüşü dikkatli bir şekilde kalibre etmesi gerekecektir. İşgücü piyasaları güçlü görünmekle birlikte, Avrupalı firmaların faaliyetlerde bir canlanma beklentisiyle işgücü stoklaması ve bunun gerçekleşmemesi halinde bu güç yanıltıcı olabilir.

Çin ekonomisi emlak sektöründeki gerilemeden etkilenmeye devam ediyor. Kredi patlamaları ve çöküşleri hiçbir zaman hızlı bir şekilde çözülmez ve bu da bir istisna değildir. Güçlü önlemler temel nedeni ele almadığı sürece iç talep cansız kalmaya devam edecektir. İç talepteki düşüşle birlikte dış fazlalıklar da artabilir. Bunun riski, zaten gergin olan jeopolitik ortamda ticaret gerilimlerini daha da arttırmasıdır.

Diğer birçok büyük yükselen piyasa ekonomisi, bazen küresel tedarik zincirlerinin yeniden yapılandırılmasından ve Çin ile ABD arasında artan ticari gerilimlerden faydalanarak güçlü bir performans sergiliyor. Bu ülkelerin küresel ekonomi üzerindeki etkisi artmaktadır.

Politika Yolu

İleriye dönük olarak, politika yapıcılar küresel ekonominin direncini korumaya ve hatta artırmaya yardımcı olacak tedbirlere öncelik vermelidir.

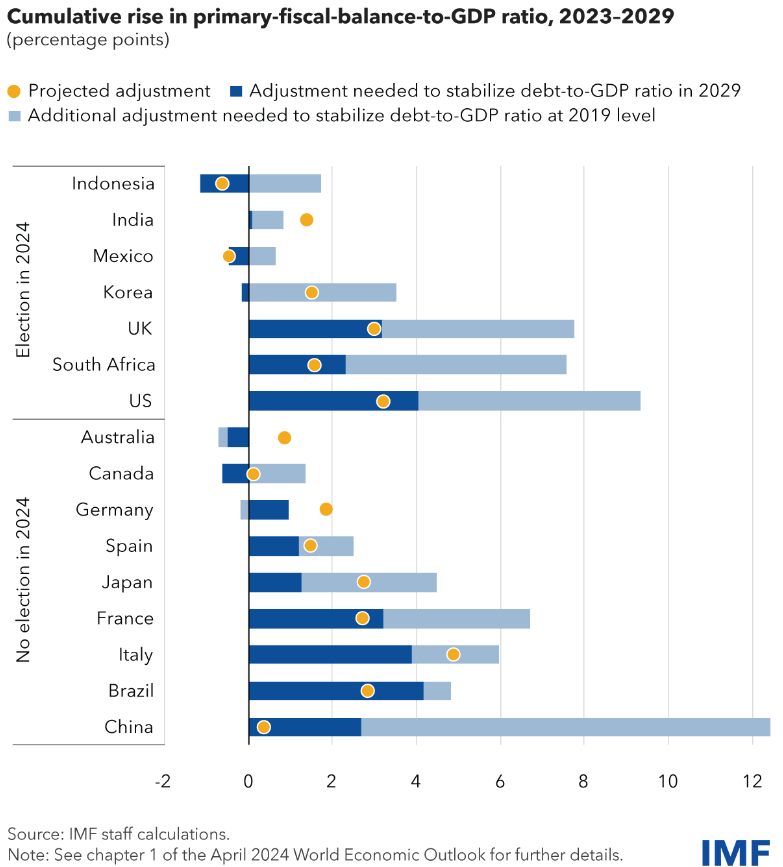

Bu önceliklerden ilki mali tamponların yeniden inşa edilmesidir. Enflasyon gerilerken bile reel faiz oranları yüksek kalmaya devam ediyor ve ülke borç dinamikleri daha az elverişli hale geldi. İnandırıcı mali konsolidasyonlar fonlama maliyetlerini düşürmeye, mali boşluğu ve mali istikrarı iyileştirmeye yardımcı olabilir. Ne yazık ki, şu ana kadarki mali planlar yetersizdir ve bu yıl rekor sayıda seçim yapılması nedeniyle daha da raydan çıkabilir.

Grafik: Mali Ayarlama İhtiyacı

"Birçok ülkenin borç sürdürülebilirliği için büyük mali düzenleme ihtiyaçları var ve seçimler daha fazla baskı yaratabilir."

Mali konsolidasyonlar hiçbir zaman kolay değildir, ancak en iyisi piyasalar kendi koşullarını dikte edene kadar beklememektir. Doğru yaklaşım şimdi, kademeli ve inandırıcı bir şekilde başlamaktır. Enflasyon kontrol altına alındığında, inandırıcı çok yıllı konsolidasyonlar para politikasının daha da gevşetilmesinin önünü açmaya yardımcı olacaktır. ABD'nin 1993 yılındaki başarılı mali konsolidasyon ve parasal genişleme dönemi, taklit edilebilecek bir örnek olarak akla gelmektedir.

İkinci öncelik, orta vadeli büyüme beklentilerindeki düşüşü tersine çevirmektir. Bu düşüşün bir kısmı, sektörler ve ülkeler arasında sermaye ve işgücünün yanlış tahsisinin artmasından kaynaklanmaktadır. Daha hızlı ve daha verimli kaynak tahsisinin kolaylaştırılması büyümeyi artıracaktır. Düşük gelirli ülkeler için, yerli ve doğrudan yabancı yatırımları teşvik edecek ve yurtiçi kaynak mobilizasyonunu güçlendirecek yapısal reformlar, borçlanma maliyetlerini düşürmeye ve finansman ihtiyaçlarını azaltmaya yardımcı olacaktır. Bu ülkeler ayrıca, özellikle dünyanın geri kalanı hızla yaşlanırken, büyük genç nüfuslarının beşeri sermayesini geliştirmelidir.

Yapay zeka da üretkenliği artırma konusunda umut veriyor. Bunu yapabilir, ancak işgücü ve finans piyasalarında ciddi aksaklıklara yol açma potansiyeli yüksektir. Herkes için yapay zekanın potansiyelinden yararlanmak, ülkelerin dijital altyapılarını geliştirmelerini, insan sermayesine yatırım yapmalarını ve küresel yol kuralları üzerinde koordinasyon sağlamalarını gerektirecektir.

Orta vadeli büyüme beklentileri de artan jeoekonomik parçalanma ve ticareti kısıtlayıcı ve sanayi politikası önlemlerindeki artış nedeniyle zarar görmektedir. Ticaret bağlantıları, verimlilikteki potansiyel kayıplarla birlikte halihazırda değişmektedir. Net etki, küresel ekonomiyi daha dirençli değil daha az dirençli hale getirmek olabilir. Ancak daha büyük zarar küresel işbirliğindedir. Rotayı tersine çevirmek için hala zaman var.

Üçüncü olarak, son birkaç yılın en büyük başarılarından biri, özellikle yükselen piyasa ekonomileri için para, maliye ve finans politikası çerçevelerinin güçlendirilmesi olmuştur. Bu sayede küresel finans sistemi daha dirençli hale gelmiş ve enflasyonun kalıcı olarak yeniden yükselmesi önlenmiştir. İleriye dönük olarak bu gelişmelerin korunması büyük önem taşımaktadır. Buna merkez bankalarının zor kazanılan bağımsızlığının korunması da dahildir.

Son olarak, yeşil dönüşüm büyük yatırımlar gerektirmektedir. Emisyonların azaltılması büyüme ile uyumludur ve faaliyetler son yıllarda çok daha az emisyon yoğun hale gelmiştir. Ancak emisyonlar hala artmaktadır. Çok daha fazlasının yapılması ve hızla gerçekleştirilmesi gerekiyor. Yeşil yatırımlar gelişmiş ekonomilerde ve Çin'de sağlıklı bir hızla artmıştır. Şimdi en büyük çaba, yeşil yatırım büyümelerini büyük ölçüde artırmaları ve fosil yakıt yatırımlarını azaltmaları gereken diğer yükselen piyasa ve gelişmekte olan ekonomiler tarafından gösterilmelidir. Bunun için diğer gelişmiş ekonomiler ve Çin tarafından teknoloji transferinin yanı sıra önemli miktarda özel ve kamu finansmanı gerekecektir.

Bu konularda ve diğer pek çok konuda, çok taraflı çerçeveler ve işbirliği ilerleme için elzem olmaya devam etmektedir.

Kaynak: IMF Blog - "Global Economy Remains Resilient Despite Uneven Growth, Challenges Ahead" - Pierre-Olivier Gourinchas