TÜRKONFED Finansmana Erişim Anketi 2024 I. Çeyrek sonuçları açıklandı.

TÜRKONFED Finansmana Erişim Anketi 2024 I. Çeyrek sonuçları açıklandı.

Anket Örneklemi Üzerine

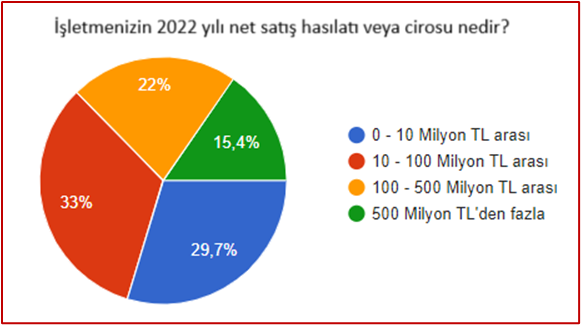

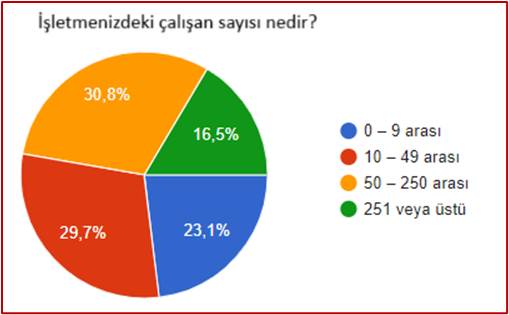

Küçük ve Orta Büyüklükteki İşletmeler Yönetmeliği’ne göre ciro veya net satış hasılatı bazlı KOBİ tanımına göre ankete katılan işletmelerin %84,6’sı KOBİ’dir. Ankete katılan işletmelerin %16,5’i 251 ve üstü istihdam sağlarken geri kalan %83,5’lik kesim 250 ve altı istihdam sağlamaktadır. Bu anket döneminde, önceki anketlerin ortalamasına yakın KOBİ katılımı izlenmiştir. Ciro veya net satış hasılatı üzerinden yapılan KOBİ tanımına göre ankete katılan firmaların %29,7’si mikro işletme, %33’ü küçük boyutlu ve %22’si orta boyutlu işletmelerden müteşekkildir. İş dünyasından ankete iştirak eden toplam katılımcı sayısı 91 iken ankete katılan büyük işletme tasnifindeki işletmelerin oranı %15,4’tür.

Anket verileri ayrıca bölgesel olarak TÜRKONFED’in Anadolu’daki gücünü ve üye tabanını iyi bir şekilde yansıtmaktadır. 2024 1.Çeyrek verileri açısından katılımcıların %19,8’i İstanbuş, İzmir ve Ankara’dan katılırken diğer illerin oranı %80,2’dir.

Finansmana Erişim Anketi Soruları ve Yanıtları

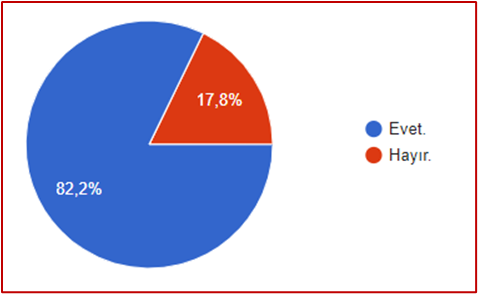

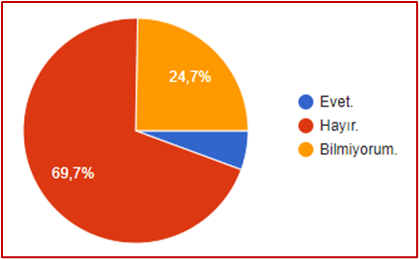

1-2023 yılı genelinde finansmana erişim sorunu yaşadığınızı düşünüyor musunuz?

Her 5 işletmeden 4’ü (%82,2) 2023 yılı genelinde finansmana erişim sorunları yaşadığını belirtmiştir. Geçtiğimiz yıl 2022 yılı için aynı sorulduğunda anket katılımcılarının %83,2’si finansmana erişim sorunu yaşadığını belirtmişti. Bu anlamda finansmana erişim zorluğunun içeriği değimiş olabilir ancak sorunlar her zaman devam ediyor.

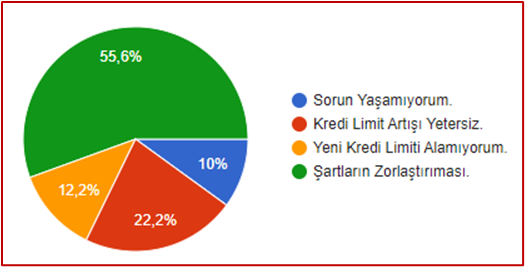

2-Bankalardan kredi alma süreçlerinde bir sorun yaşıyorsanız niteliği nedir?

2023 1.Çeyrek anketinde bankalardan kredi alma süreçlerinde sorun yaşamayanların oranı %15 iken, benzer katılımcı popülasyonuyla 2023 2.Çeyrekte sorun yaşamayanların oranının %5’e gerilemişti. 2023 3. Çeyrekte ise bu oranın %14’e yükselmişti. 2023 4. Çeyrek itibarıyla bu oran %24’e ulaşarak kısmi bir rahatlamaya işaret etmişti. Ancak 2024 1. Çeyrekte zorlukların artarak sorun yaşamıyorum diyenlerin %10’a gerilediğini görüyoruz.

Kredi limit artışını yetersiz diyenlerin dağılımı 2. Çeyreğe kıyasla 3. Çeyrekte azalarak %21’den %27,8’e yükselmişti. 2023 4. Çeyrekte ise bu oran %18’e gerilemişken 2024 1. Çeyrekte %22,2 olarak gerçekleşti.

Yeni kredi limiti alamıyorum diyenlerin oranı ilk çeyrekte %15 iken 2. Çeyrekte %28’e yükselmişti. 3. Çeyrekte yeni kredi limiti alamadığını beyan edenler tekrar %15’e gerilemişti. 2023 4. Çeyrekte %12’ye gerilemişken 2024 1. Çeyrekte aynı düzeyde (%12,2) kaldı. Şartların zorlaştırıldığını söyleyenlerin oranı ise 2023 3. Çeyrekte %43 iken 4. Çeyrekte %46,4’e yükselmişti. 2024 1. Çeyrekte %55,6’ya yükseldi.

Bütün resme baktığımızda krediye erişim 2023 3.Çeyrekte daha zorlayıcı bir hal almış gibi görünse de 4. Çeyrek itibarıyla anlamlı bir iyileşme görülmekteydi ancak 2024 1. Çeyrekte rahatlamanın kendini özellikle şartların zorlaştırılması ile finansman erişim zorluğuna bıraktığını görüyoruz.

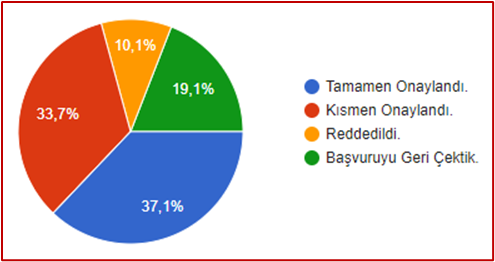

3-İşletmenizin son kredi başvurusunun sonucu ne oldu?

2023 yılının ilk çeyreğindeki anketimizde son kredi başvurusu tamamen onaylananların oranı %32,1 iken, 3. Çeyrekte bu oran %28,6’ya gerilemişti. 2023 4. Çeyrekte ise kredi başvurusu tamamen onaylandı diyenlerin oranı %42’ye hızlı bir yükseliş göstermiştir. 2024 1. Çeyrekte ise hafif bir gerileme göstererek %37,1’e gerilese de hala geçen yıla göre oldukça yüksek.

2023’ün ilk çeyreğinde son kredi başvurusu reddedilenlerin ve başvuruyu geri çekmek durumunda kaldığını belirtenlerin toplam oranı %22,6’dan 3. Çeyrekte %28,6’ya yükselmişken 4. Çeyrekte %22,2’ye gerilemiştir. 2024 1. Çeyrek itibariyle ise yürüttüğümü ztüm anketlerin en düşük oranına, %10,1’e, geriledi. Kısmen onaylanan kredilerin oranı da 2023’ün ilk çeyreğine kıyasla %45,2’den %42,9’a ılımlı gerileme göstermişti ancak 4. Çeyrekte %35,8’e gerilemişti. 2024 1. Çeyrekte ise kısmen onaylananların bir önceki çeyreğe kıyasla hemen hemen aynı düzeyde (%33,7) kaldı.

Sonuç olarak son kredi başvurusu istatistikleri, işletmelerin banka kredilerine ulaşmakta daha az zorluk çektiğine işaret etmektedir.

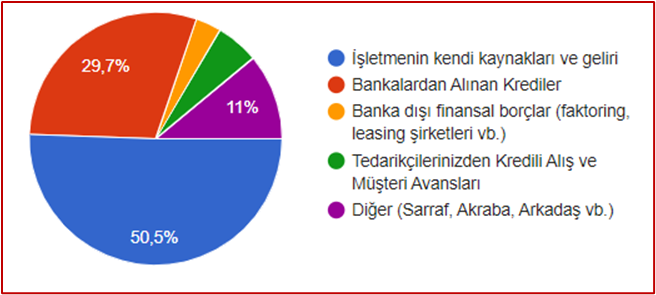

4-2023 yılında işletme sermayenizi en çok hangi kanal ile finanse ettiniz?

İşletmenin kendi kaynakları ve geliri ile işletme sermayesini finanse edenlerin sayısı 2023’ün 2. çeyreğine kıyasla azalarak %67’den %52’ye gerilemişti. 2023 4. Çeyrekte %62’ye yükselmişken, 2024 1. Çeyrekte işletme sermayesini işletme kaynakları ile finanse edenlerin oranı %50,5’e geriledi.

Banka kredileri ile işletme sermayesi finansmanı da seçim öncesi süreçte 1 Çeyrek ve 2. Çeyrek arasında %20,2’den %26,4’e yükselmişti; 3. Çeyrekte ise %27,8 olarak ılımlı artış göstermişti. 2023 4. Çeyrekte %18’e gerilemişken 2024 1.Çeyrekte anket sürecinin en yüksek oranı olan %29,7’ye yükseldi.

Banka dışı finansal borçlanmalar ile işletme sermayesini finanse ettiğini belirtenlerin oranı %3,3 iken “Tedarikçilerinden Vadeli Satın Alma ve Müşteri Avansları” veya Sarraf, arkadaş gibi organize olmayan kurum ve kişilerden alınan finansman seçeneğini ankete katılanların %16,5’inin tercih ettiğini görüyoruz.

Bu anket sorusuna gelen yanıtlar işletmelerin finansmana erişimde kendi kaynaklarına 4. çeyrekte daha fazla dayanmaya göstermişti ancak 2024 1. Çeyrek itibariyle işletme sermayesi finansmanın artan banka kredilerinin payı dikkat çekiyor.

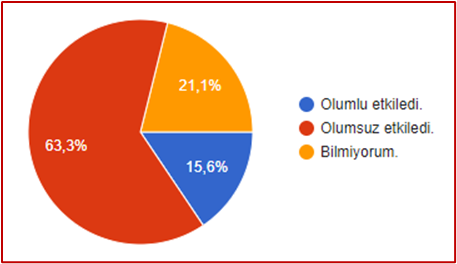

5-2023 Türkiye Genel Seçimleri'nden sonra ekonomi yönetiminin aldığı kararların işletmenizin durumunu nasıl etkilediğini düşünüyorsunuz?

2023 genel seçimlerinin ardından oluşan yeni ekonomi yönetiminin aldığı kararların, işletme durumunu olumlu etkilediğini söylerin oranı 2024 1.Çeyrekte %15,6 olmuştur. İşletme durumunu olumsuz etkilediğini söyleyenlerin oranı ise %63,3 olarak gerçekleşmiştir.

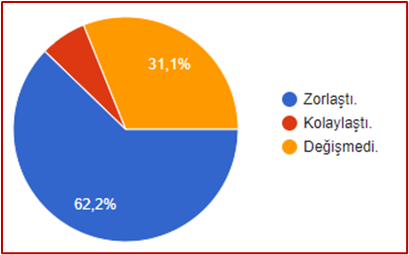

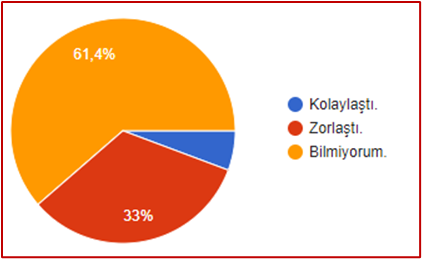

6-2024 yılının 1. Çeyreğinde (Ocak, Şubat, Mart) işletmenizin kredilere erişimi nasıldı?

Bir önceki anket döneminde 2024 4. Çeyreğe ilişkin finansmana erişim beklentisi sorusunda katılımcıların sadece %9,4’ü kolaylaşma, %57’si zorlaşma beklerken, %33,7’si değişim beklemiyordu. Ancak 2024 1. Çeyrekte finansmana erişim durumunu değerlendiren işletmelerin %62,2’ü bir önceki çeyreğe göre erişimde zorluk yaşadığını belirtiken finansmana erişimin kolaylaştığını belirtenlerin oranı sadece %6,7 ve değişmediğini belirtenlerin oranı %31,1 olarak gerçekleşti.

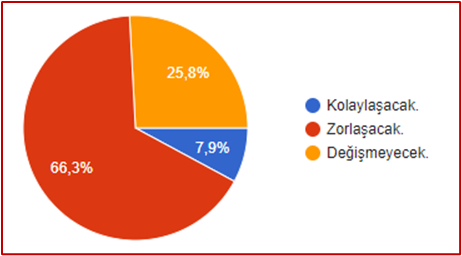

7-2024 yılının 2. Çeyreğinde (Nisan, Mayıs, Haziran) finansman kaynaklarına erişime dair beklentiniz nedir?

Bir sonraki çeyreğe yönelik finansmana erişimin kolaylaşacağı beklentisi 2. Çeyrek anketinde %12,4 iken ikinci çeyrekte %9’a gerilemişti. 2023 4. Çeyrekte ise bu oran %9,3’te kalmışken 2024 1. Çeyrekte %7,9’a geriledi. Bir sonraki çeyrekte finansmana erişimin zorlaşacağına dair beklentiler ise 2023’ün ilk çeyreğinde %69, ikinci çeyreğinde %55 ve üçüncü çeyreğinde %61 olarak gerçekleşmişken 2023 4. Çeyrekte %57 ve 2024 1. Çeyrekte %66,3 olarak gerçekleşti. Bir değişim beklentisi olmayanların oranı ise bir önceki çeyrekte %33,7 iken 2024 1. Çeyrekte %25,8’e gerilemiştir.

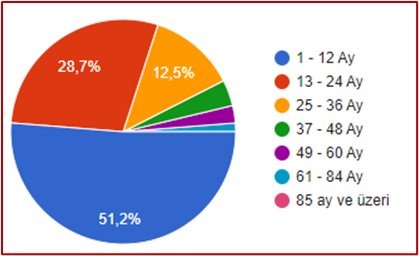

8-2023 yılında aldığınız kredilerde vade yapısı hangisine daha çok uymaktadır?

2023’ün birinci çeyreğinde 1-12 ay vadeli ağırlıklı vade yapısına sahip firmaların oranı %55 iken bu oran ikinci çeyrekte ise de %71’e ulaşmıştı ve 3. Çeyrekte %67 olarak gerçekleşmişti. 2023 4. Çeyrek itibarıyla ile bu orana %52,4’e gerilerken vade yapısında bir önceki anketlere göre anlamlı uzamalar gözlemlenmişti. 2024 1. Çeyrekte ise vade 1 - 12 ay vade yapısına daha çok uyduğunu söyleyenlerin oranı %51,2’te neredeyse aynı düzeyde kalmıştır.

13-24 ay vadeye sahip kredilerin oranı 2023 2. Çeyrekte %14 iken 3. Çeyrekte %17,3’e geldiğini görmüştük. 2023 4. Çeyrekte 13-24 ay vade oranı %24,4’de yükseldiği gibi 2024 4. Çeyrekte de %28,7’e ulaştı.

25 ay ve üzeri vadede krediye erişebilenlerin oranı 2023 2. Çeyrekte %15 ve 3. Çeyrekte %16 olarak gerçekleşti. Bu oran 2023 4. Çeyrek %19,9’a geriledi. İşletmelerin açık uçlu sorularda ve birebir görüşmelerdeki yanıtlarına göre; vade yapısı ve artan kredi maliyetleri uzun dönemli yatırım yapmanın önünde büyük bir engel teşkil etmeye devam ederken önceki çeyreklere göre ılımlı bir iyileşme 4. Çeyrek itibariyle kendini gösterse de 2024 1. Çeyrek iyileşme devam etmemiştir.

9-KGF destekleri, 2024 yılının 1. Çeyreğinde (Ocak, Şubat, Mart) finansmana erişiminizi kolaylaştırdı mı?

KGF kredilerini yetersiz bulanların oranı ilk çeyrekte %85 iken ikinci çeyrekte %92’ye ulaşmıştı. 3. Çeyrek itibariyle açıklanan KGF paketlerini yeterszi bulanların oranı %87 olarak gerçekleşirken, 4. Çeyrekte hızla %59,3’e gerilemişti ancak 2024 1. Çeyrekte ılımlı bir yükselişle %69,8’ye yükseldi. Yeterli görenlerin oranı ise 2. Çeyrekten 3. Çeyreğe %1’den %5’e çıkmışken 2023 4. Çeyrekte %19,8’e ulaşmış ancak 2024 1. Çeyrekte yine %5 düzeyine gerilemiştir.

10-2024 yılının 1. Çeyreğinde (Ocak, Şubat, Mart) Eximbank kredileri ve diğer ihracat finansman desteklerinde erişiminiz durumunuzu nasıl tarif edersiniz?

Katılımcıların Eximbank kredileri vb. ihracat kredi desteklerine yönelik değerlendirmelerine baktığımızda ihracat finansmanına erişimin 4. Çeyrekte kolaylaştığını düşünenlerin oranı %9,4 iken zorlaştığını düşünenlerin oranı %31,8 idi. 2024 1. Çeyrekte ise ihracat kredi desteklerinin finansmana erişimi kolaylaştığını belirtenlerin oranı %5,7’ye gerilemiş ve zorlaştığını dile getirenlerin oranı %33 olmuştur. Eximbank vb. ihracat kredi desteklerine yönelik durumun hemen hemen değişmediği görülmektedir.

11-2023 yılı genelinde, bir önceki yıla kıyasla çek ve senetlere ilişkin tahsilat durumunuz nasıl?

2022 yılına kıyasla 2023 yılı içinde Çek, senet tahsilatında zorlandığını belirtenlerin oranı 2024 1. Çeyrekte %55,1 olarak gerçekleşmiştir. Kolaylaştığını belirtenlerin oranı ise sadece %5,6’dır.

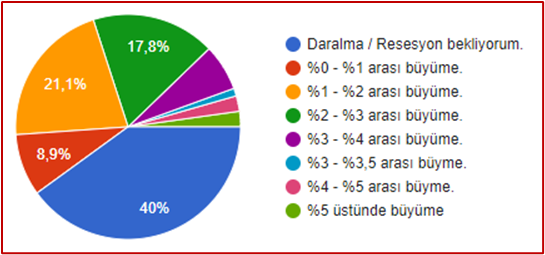

12-2024 yılında Türkiye Ekonomisine ilişkin büyüme beklentiniz nedir?

Anket katılımcılarıın %40’ı daralma/resesyon beklediğini belirtirken, katılımcıların %8,9’u %0 ile %1 arasında, katılımcıların %21,1’i %1 ile %2 arasında, katılımcıların %17,8’i %2 ile %3 arasında büyüme beklemektedir. 2024 yılı için %3 üzeri büyüme bekleyenlerin oranı ise sadece %12,2’dir.

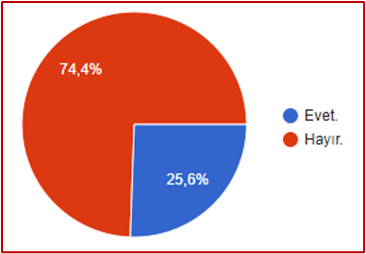

13-2024 yılı içinde TCMB'den faiz indirim kararı bekliyor musunuz?

2024 yılında TCMB’den faiz indirimi bekleyenlerin oranı %25,6 iken bir politika faizi indirimi beklemeyenlerin oranı %74,4’tür.

14-Görüşlerin alındığı soruya gelen yanıtlar hakkında:

Ekonomideki temel sorunların sorulduğu ve 2024 yılına ilişkin görüşlerin alındığı ucu açık soruda yanıtlar incelendiğinde; ankete katılanların çoğunluğu ekonomideki sorunların çözümünde güvenin artırılması, hukuk sisteminde doğru adımların atılması, finansmana erişimin kolaylaştırılması, kamu maliyesinde şeffaflığın tesis edilmesi ve liyakatli politikaların benimsenmesi gerektiğini vurguladığı görülüyor. 91 anket katılımcısının 59’u açık uçlu soruyu yanıtlamıştır.

Anket katılımcılarının genel olarak vurguladığı noktalar şöyle özetlenebilir:

Finansmana Erişim Anketi Sonuçları Genel Değerlendirme

TÜRKONFED Ekonomi Bölümü olarak yürüttüğümüz anket sonuçlarına göre 2024 yılına ilişkin finansmana erişim durumu, işletmelerin zorluklarla karşılaştığını ancak ılımlı bir azalma olduğunu göstermektedir.. Kredi alma süreçlerinde yaşanan sorunlar yılın genelinde artış göstermiş ancak son çeyrekte çok ılımlı düzeyde bir iyileşme görülmüştü. 2024 1. Çeyrekte, 2023’ün son çeyreğine kıyasla finasnmana erişimde genel olarak daha iyi bir performans sergilediği görülmektedir. İlginç bir gelişme işletmelerin işletme sermayesi finansmanında, banka kredilerini en yüksek oranda 2024 1. Çeyrekte tercih ettiğini belirtmiştir. Kredilere erişimde çok ılımlı bir rahatlama yaşanırken, banka kredil süreçlerinde şartların sıkılaştırıldığı belirtilmiştir. Ankete katılan girişimcilerin ekonomi politikalarına ve enflasyona yönelik iyimserliğinin düşük olduğu izlenimi anket bulgularından çıkmaktadır.

Verimliliği yüksek ve kurumsal yapıya sahip işletmeler bile yüksek maliyetlerden finansmana kısmi erişim sağladığını belirtirken maliyet artışları ve düşen iş hacmi nedeniyle ciddi zorluklar yaşadığını vurgulamaktadır. Ayrıca çek ve senet tahsilatında yaşanan zorluklar da geçmiş yıla kıyasla artmış olduğu ve artmasının da beklendiği son anketlerde belirtilmiştir.

TCMB’nin 2024 1. Çeyrek Banka Kredileri Eğilim anketinde görüldüğü üzere 2024 yılının birinci çeyreğinde, bankaların genel olarak işletmelere kullandırdıkları kredilere uyguladıkları standartlardaki sıkılaşma yönlü devam etmiş. Halbuki bir önceki ankte döneminde yani 2023’ün dördüncü çeyreğinde bankaların genel olarak işletmelere kullandırdıkları kredilere uyguladıkları standartlardaki sıkılaşma seyrinin sona erdiği tespit edilmişti. 2023 sonunda yazılan TCMB raporuna göre; 2024 yılının birinci çeyreği için bankaların beklentisi, genel olarak işletmelere verilen kredilere uygulanan standartların gevşemeye başlayacağı yönünde iken bunun KOBİ kredileri dışında sıkılaşmaya bıraktığı görülmüştür. TÜRKONFED 2024 1. Çeyrek anketinde de bu ifadeyi doğrular şekilde şartların zorlaştırıldığını söyleyenlerin oranı artmıştır. TCMB banka eğilim anketine göre 2024 yılının ikinci çeyreği için, işletme kredileri ve tüm bireysel kredi türlerinde standartlardaki sıkılaşmanın güçlenerek devam edeceği beklenmektedir. Yine TÜRKONFED anketi bulgularına göre iş dünyası 2024’ün ikinci çeyreğinde zorlaşacağını beklemektedir.

TCMB banka kredileri eğitim anktine göre kredi talebi 2024 birinci çeyrekte güçlü seyrederken ikinci çeyrekte azalması beklenmektedir. Bankaların kaynak sağlama olanaklarının incelenmesi sonucunda, 2024 yılının ilk çeyreğinde yerel kaynaklara erişimde sıkılaşma eğiliminin devam ettiği, ancak yabancı kaynaklara erişimde gevşeme eğiliminin devam ettiği gözlemlenmiştir.